�������������ӿ� �ͳ��ɻ�������

�����й�������ҵЭ��ͳ����ʾ��9�������г�ӭ����ɫʮ��� �������ʮ������������136.21������133.18������ͬ������78.85%��77.88%��1�¡�9�£����������ﵽ961.27������966.27������ͬ����������30%���ϡ�������������������������֤ȯ���������й�˾�Ĺ�ֵҲ�ڲ�������������Ŀǰ�������еĹ�ֵˮƽƫ�ͣ������PE��20�����ң�����������ҵ��ǿ�ڴ��С���Ͷ��������

����������������������

�������������ʾ��9����������136.21������133.18������ͬ������78.85%��77.88%��1�¡�9�£����������ﵽ961.27������966.27������ͬ������32.01%��34.24%��ǰ9�µ������������ѳ���ȥ��ȫ�꣬���ع��Ƶ��ļ����¾�100�����IJ�������Ԥ�ƽ�������������ͬ������35%��

�����ڳ��ó����棬��Ʒ���������ԡ�1�¡�9�£����ó�����724.15������ͬ������41.90%�����ó���Ʒ�����ٶ��൱���ԣ������Ǿ��ø���Ԥ�ڴ���MPV���������߸ߣ������ͳ��ó��ڶ����߳��м�ũ������ŷ�����������ά����100%���ϵĸ�λ��

�������⣬���ó��������ƣ��ͳ������������������������ӡ�9�£����ó�����33.6��������������18.62%��ͬ������63.03%������31.67��������������13.03%��ͬ������61.67%�����ó�����������ͬʱȨ��Ҳ�����ӣ�������������Ĺ���������14.67%��

������ע���˾

��������֤ȯ��Ϊ���������������һ���Ϲ������飬���������ļ���ҵ���ٳ�Ԥ����Ϊ֧�š�����ʹ�ļ����������Ի𱬣�����130�����Ŀ����Բ����Ͽ��ܴ�����ĩ�������أ������۸�ˮƽ����һ�����ȵ��½��������ļ�������ҵ������ÿ�֧�ĸ߷塣��û�г�Ԥ��ҵ��֧�ŵ������ɼ۽���������������������ٶ��ڵ�����

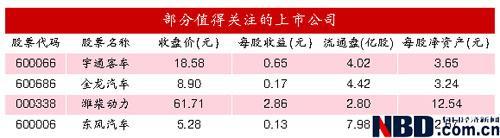

����������������ҵ�Ľṹ�Խ�������Ȼ���ڡ����ȣ��������ǶԾ��ø��ռ�����������Ԥ�ڣ��������չ���������ͺ�Ŀͳ�������ҵ��ҵ�������ͷţ���ֵҲ���õ�����������֤ȯ��Ϊ�ͳ���ҵ�Ľ����Ի��������٣��Ƽ���ͨ�ͳ�(600066�����̼�18.58Ԫ)�ͽ�������(600686�����̼�8.90Ԫ)��

������Σ���ҵ�����������У�������ִ��ڹ�ֵ���ݵĹ�Ʊ������֤ȯ�Ƽ�Ϋ���� (000338�����̼�61.71Ԫ)�������ؿ���ҵ�ĸ��գ�Ϋ������ҵ����������ǿ����

�������⣬�о��ǿռ�Ĺ�Ʊ������֤ȯ�Ƽ���������(600006�����̼�5.28Ԫ)�������ؿ���������½����Ῠ����������ʵ��������⣬���������ϰ���ҵ���������롣�����ؿ���ҵ���մ������翵��˹�����������������Ῠ����������Ϊֱ�������Ῠ���������ش̼��£������Ⱥ��ļ��ȶ���������ҵ�������������������������ڶ����г��ϱ���ԶԶ�����ͬ��Ľ��������ͽ�������������֤ȯ��Ϊ����ҵ���ͷţ��ù�˾��ӭ��һ�ֲ������顣 ����֤ȯ

֧ ��

������

ǹ ��

�� ��

�� ��

���

|

��֧��Flash

|

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- ��ͷ���� �����ˮ�۽���

- ���в���80%�Ǽ�������

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� ��Ȼ�羰 �ᳵ

- �����֡� �������ij���

- ������������ȫ����2ǧ��

- �������� ���� ������

- ��̨�ϼ� ������ ����

- �������� ����������ͷʫ

- ����Ż� ����������

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��ף���� ��ɫ��Ĭ�Ķ���

- ��Ƥ������� ���˶���

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ������Ϣ��--������ɫ�Ʒ�

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ��˯������--�ݵ�����

- �������ѷ�����ЧǩԼ

- �����ڻ���Ʒ�����÷�

- ��09�꿪ʲô����Ǯ

- ������ɭ-��ή��-����ͻ��

- ��˯�������-�����ֺ�����

- ���^Ů�Է���--�ؿ���