������δ�콻ǿ�վ���·����������

ͼΪ���ѱ�

������ǿ���ƶ�7��1�ռ�����ʽʵʩ����ʩ��֮����3������(��10��1��֮ǰ)δ���涨Ͷ����ǿ�յĻ�������������·�������ɹ������ؽ�ͨ�������ſ�����������֪ͨ��Ͷ������Ӧ���ɵı��շѵ�2�����

������ǿ�յ��������ȫ��ͳһ��Ϊ6��Ԫ����ҡ�

������ǿ�յĻ��������������죬�˴���42С��ͷ��ʸ�����ͬ������ͬһ���ͣ�ȫ��ִ��ͳһ�۸�

�����ҹ���������ͨ�¹�����ǿ�Ʊ���(��ƽ�ǿ��)�ƶ�7��1�ռ�����ʽʵʩ����ʩ��֮����3������(��10��1��֮ǰ)δ���涨Ͷ����ǿ�յĻ�������������·��

������Ϊ���ҷ���ǿ�Ʊ��գ���ǿ�������Ͻ���100%��Ͷ���ʣ�Ҳ����˵�����ϵ�·��ʻ�Ļ�����������������Ħ�г���������������Ͷ����ǿ�ա��ݹ��������֣�����2005���ȫ�����л�����1.3�ڶ������ұ����ŽϿ��ٶȵ�������

������Ȼ����ǿ�վ���ֻ�ǡ��г��塱���£���Ϊ���ı��϶����漰ÿһ����·ͨ���ߣ�����ͨ�ϰ�����������������ء�

����ͳ����ʾ��2005��ȫ����������·��ͨ�¹�45���������98738��������47�������ˣ���������Լռ�������ش�ȫ�¹�����������3/4��ֱ�ӲƲ���ʧ18.8��Ԫ��

������ͬʱ�����ǵİ�ȫ��ʶ�ͷ��շ���������Ȼ�ϵͣ�Ŀǰ��ҵ�Ի��������������α���(��ơ���ҵ�����ա�)��Ͷ����Ϊ35%���ң�������������û���κα��ϵ�������ϵ�·��ʻ����ɶ����������������Ʋ���ȫ�ļ�����в��

����ʵ�н�ǿ���ƶȣ���ҪĿ�����ͨ�����ҷ���ǿ���ֶΣ�������������������յĸ����棬��֤��ͨ�¹����ܺ��������ܵػ�ü�ʱ�ͻ����ı��ϡ�

�����ڴ�����ȫ�������������ˡ������ˣ�10��1����δͶ����ǿ�վ���·�ģ����ɹ������ؽ�ͨ�������ſ�����������֪ͨ��Ͷ������Ӧ���ɵı��շѵ�2�����

�������ʽ���:��ǿ��

����������Ľ��Ϳ�����ǿ����ָ���ɱ��չ�˾�Ա����ջ�����������·��ͨ�¹���ɱ�����Ա�ͱ�������������ܺ��˵������������Ʋ���ʧ�����������������⳥��ǿ�������α��ա���

����ͨ�ؽ�������Ͷ������֮��һ��������ͨ�¹ʣ����ɱ��չ�˾���ܺ���������ʱ���ṩ�⳥����Ա��Ϲ���Ϸ�Ȩ�桢ά������ȶ�������Ҫ���塣

����42�ֳ���

������������

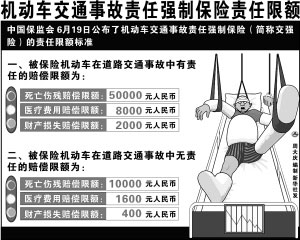

�����й������19�չ����ˡ���������ͨ�¹�����ǿ�Ʊ��ջ������ʱ�����

���������ʱ���ʾ����ǿ�ջ��������������죬42�ֲ�ͬ���ͷ��ʸ�����ͬ������ͬһ���ͣ�ȫ��ִ��ͳһ�۸�

����������ʾ����ǿ�����ҹ���һ��ȫ�µı����ƶȣ����ǵ��䷨�ɻ������⳥��ʽ�������������ҵ�Ի��������������α���(��ơ���ҵ�����ա�)�б��ʲ�ͬ���ʽ�ǿ��ʵʩ�ĵ�һ����ʵ��ȫ��ͳһ�۸���ʵ���л��۾�Ӫ���ݡ� (���� ë��÷ ��ά�������)

����Ŀǰ��������ϸ���࣬��ͥ���ó�����Ӫҵ�ͳ���Ӫҵ�ͳ�����Ӫҵ������Ӫҵ���������ֳ���Ħ�г����������˴���42С��͵Ľ�ǿ�ձ��ѷֱ�ȷ��Ϊ(��λ�Ͷ�λ������㲻���յ�)��

������ͥ��������

����6�����½�ǿ�ձ���Ϊ1050Ԫ��

����6�������ϱ���Ϊ1100Ԫ��

������ҵ��Ӫҵ����

����6�����½�ǿ�ձ���Ϊ1000Ԫ��

����6��10������Ϊ1190Ԫ��

����10��20������Ϊ1300Ԫ��

����20�����ϱ���Ϊ1580Ԫ��

�������ط�Ӫҵ����

����6�����½�ǿ�ձ���Ϊ950Ԫ��

����6��10������Ϊ1070Ԫ��

����10��20������Ϊ1140Ԫ��

����20�����ϱ���Ϊ1320Ԫ��

����Ӫҵ�������ͳ�

����6�����½�ǿ�ձ���Ϊ1800Ԫ��

����6��10������Ϊ2360Ԫ��

����10��20������Ϊ2580Ԫ��

����20��36������Ϊ3730Ԫ��

����36�����ϱ���Ϊ3880Ԫ��

����Ӫҵ���й����ͳ�

����6��10����ǿ�ձ���Ϊ2250Ԫ��

����10��20������Ϊ2520Ԫ��

����20��36������Ϊ3270Ԫ��

����6�����ϱ���Ϊ4250Ԫ��

����Ӫҵ��·��������

����6��10����ǿ�ձ���Ϊ2350Ԫ��

����10��20������Ϊ2620Ԫ��

����20��36������Ϊ3420Ԫ��

����36�����ϱ���Ϊ4690Ԫ��

������Ӫҵ����

����2�����½�ǿ�ձ���Ϊ1200Ԫ��

����2��5�ֱ���Ϊ1630Ԫ��

����5��10�ֱ���Ϊ1750Ԫ��

����10�����ϱ���Ϊ2220Ԫ��

����Ӫҵ����

����2�����½�ǿ�ձ���Ϊ1850Ԫ��

����2��5�ֱ���Ϊ3070Ԫ��

����5��10�ֱ���Ϊ3450Ԫ��

����10�����ϱ���Ϊ4480Ԫ��

�������ֳ�

�������ֳ�һ(����������Һ������س�)��ǿ�ձ���Ϊ6040Ԫ��

�������ֳ���(����ǣ�������ϡ���ɨ����ࡢ���ء�װж�����������衢�ھ������ȵĸ���ר�û�����)����Ϊ2430Ԫ��

�������ֳ���(װ�й̶�ר�������豸����רҵ�����ļ�⡢������ҽ�ơ�����ת���ȵĸ���ר�û�����)����Ϊ1320Ԫ��

�������ֳ���(��װ����ͷ)����Ϊ5660Ԫ��

����Ħ�г�

����50CC�����½�ǿ�ձ���120Ԫ��

����50CC��250CC(��)����180Ԫ��

����250CC���ϼ������ֱ���400Ԫ��

����ũ�������������������������ȹ�4�����͵Ľ�ǿ�ձ��Ѵ�����

�������չ�˾���þܾ��б�

����Ҫ�ڴ���⳥Э���10�����⳥���ս�

�����й������19�վͻ�������ͨ�¹�����ǿ�Ʊ���(��ơ���ǿ�ա�)Ͷ����������й���������������˵����

���������˵����ǿ��Ͷ���˻����˳��˰�������Լ���ڱ����¹ʷ���ʱ����⳥�⣬�����кܶ�Ȩ����ͬʱ��ҲӦע��һЩ���

��������Ͷ��

����Ͷ���˿�����ѡ��߱����½�ǿ��ҵ���ʸ�ı��չ�˾Ͷ������˾���þܾ������ӳб���Ŀǰ����22�����ʲƲ����չ�˾�����б���ǿ�ա�ÿ��������ֻ��Ͷ��һ�ݽ�ǿ�ա�Ͷ��ʱӦ��ʵ��д���������ṩ��ʻ֤�ͼ�ʻ֤��ӡ����

����ǩ����ͬ

����ǩ����ǿ�պ�ͬʱ�����չ�˾����ǿ��Ͷ���˶�����ҵ���պ�ͬ�������������������Ҫ��Ͷ����Ӧ��һ��֧��ȫ����ǿ�ձ��ѣ�Ҳ�����ڱ�������ͷ���֮�⣬��˾�����������������Ҫ��

���������ͬ

�������չ�˾���ý����ǿ�պ�ͬ(Ͷ����δ������ʵ��֪����ij���)����ǿ�պ�ͬ������Ͷ����Ӧ����ʱ���������ṩ��һ��ȵı��յ���

���������⳥

���������ճ���������·��ͨ�¹ʵģ��ɱ����������չ�˾�����⳥���ս𡣱��չ�˾Ӧ�����յ��⳥����֮����1���ڣ������֪����������Ҫ���չ�˾�ṩ�����⳥�йص�֤�������ϡ�

�������չ�

����˾Ӧ����

�����յ���

��������

�������ṩ��֤��������֮����5���ڣ����Ƿ����ڱ������������˶����������֪ͨ�������ˡ��Բ����ڱ������εģ�Ӧ������˵�����ɡ������ڱ������εģ����뱻�����˴���⳥���ս��Э���10���ڣ��⳥���ս�

����������������

��������ỹ���ѣ�һ����ͨ�¹ʷ�����������Ӧ��ʱ֪ͨ���չ�˾��������Э�����չ�˾�����ֳ��鿱���¹ʵ��顣�����뱣���⳥�йص��ٲû�����ʱ����������Ӧ����ʱ����֪ͨ���չ�˾��

�������ȷ��õ渶

�����������κ�����¶����ɱ��չ�˾�渶���ȷ��á�ֻ��һЩ����������չ�˾�ŵ渶�����ʻ��δȡ�ü�ʻ�ʸ�����Ƶġ������ջ������������ڼ����µġ��������˹��������·��ͨ�¹ʵģ��渶�ķ�����Ϊ8000Ԫ�����ڵ渶�����ȷ��ñ��չ�˾��Ȩ���º�������

����һ�ν�ͨ�¹������6��

����ҽ�Ʒ��⳥��8000Ԫ �����Ŀ�������������渶

������ǿ�յ��������ȫ��ͳһ��Ϊ6��Ԫ����ҡ���������ָ���չ�˾��ÿ�α����¹������ܺ������е�������⳥�����ܵ��������£�ʵ�з��������Ϊ�����˲��⳥��5��Ԫ��ҽ�Ʒ����⳥��8000Ԫ�ͲƲ���ʧ�⳥��2000Ԫ�����������ڵ�·��ͨ�¹��������ε��⳥��ֱ����������20%���㡣

�����������ô���ģ�

��������ɱ�����ͬ����������������ũҵ���ƶ����ݱ�����йظ����˽��ܣ�ȷ��6��Ԫ�⳥��������Ҫ�ǻ������¸�����Ŀ��ǡ�

����һ�����㽻ͨ�¹��ܺ��˻���������Ҫ��

������������÷�չˮƽ��������֧����������Ӧ��Ŀǰ�⳥������6��ԪԼΪ�ҹ��˾�GDP��4.3������һ��ֵ��������(1.4��)���ҹ�̨�����(3.7��)�������ձ�(7��)�ͺ���(7��)��

�������Dz����˹���������ҵ��һЩ�����⳥�����йع涨��

����6��Ԫ��������ô�죿

���������ø����˱�ʾ����ǿ����Ҫ�е��㸲�ǵĻ������Ϲ��ܡ����������������߶���㷺�ı���������ͨ����Ը������ҵ�����յȷ�ʽ��ʵ�֡�

����ʵ��6��Ԫ�����Ҳ��������ͨ�¹��ܺ���ͨ��������ʽ��ø����⳥������ǿ��֮�⣬�ܺ��˻��ɴ���ҵ�������Լ��������������ա������յȶ�����������⳥��Ҳ��ͨ�������ֶ�Ҫ���º��˸�������⳥��

��������������������������Ϊ��Ŀǰ�ش�ͨ�¹ʵ����ȷ��ö��Ƚϸߣ�8000Ԫҽ�����ȷ��ò��㡱��������ر����˵�������ȷ��ó���8000Ԫʱ������������ͨ�¹�����ǿ�Ʊ�������������ȷ�涨�ɵ�·��ͨ�¹�����������渶��

������ҵ����������� ��ǿ�ռ���ȫ����

�����������մ�����

�������걣�ѻ�

������������ͨ�¹�����ǿ�Ʊ���(��ơ���ǿ�ա�)����������Ϥ�Ļ��������������α���(���������ա�)�ڱ�������������ͬһ�����֣����DZ��ϵ�·��ͨ�¹��е������ܺ��˻�ü�ʱ��Ч�⳥�����֡�ֻ������ǿ���Ƿ���ǿ���Եģ�ʵ���Ͽɽ�����ǿ�������ա�������ȥ�������ն�����ҵ�Եġ�

������������û�й���

�������չ�˾ҲҪ�⳥

�������ܱ���������һ���ģ�����ǿ������ҵ���������⳥ԭ���⳥��Χ�ȷ�������ű��ʵ�����

����1.��ҵ�����ղ�ȡ���ǹ�������ԭ�����չ�˾���ݱ��������ڽ�ͨ�¹������е����¹�������ȷ�����⳥���Ρ�����ǿ��ʵ�е��ǡ��������Ρ�ԭ�����۱��������Ƿ��ڽ�ͨ�¹��и������Σ����չ�˾������6��Ԫ�������������⳥��

����2.������Ч���Ʒ��յĿ��ǣ���ҵ�����չ涨�˽϶��������������������(��)������ǿ�յı������μ������������е�·��ͨ���գ��Ҳ��������ʺ������䱣�Ϸ�ΧԶԶ������ҵ�����ա�

����3.��ҵ����������ӯ��ΪĿ�ģ�������ҵ����ҵ����ǿ�ղ���ӯ��ΪĿ�ģ�����˾���½�ǿ��ҵ��ʵ����������ҵ����ҵ��ֿ��������������㣬����ӯ�����������빫˾��������䣬��˾ʵ��������һ������Ľ�ɫ��

��������Ϊ6��Ԫ����

����������������ҵ��

����4.Ŀǰ�����չ�˾��ҵ�����յ������������ڲ��죬������5��Ԫ��10��Ԫ��20��Ԫ����100��Ԫ���ϵȲ�ͬ���ε����������ǿ�յ�������ȫ��ͳһ��Ϊ6��Ԫ������ȫ����Χ��ִ��ͳһ��������ͻ������ʡ�

���������������Ϊ6��Ԫ��ǿ�ղ������������ı���������ͨ����Ը������ҵ�����յķ�ʽ�������Ϊ��ҵ�����ղ�Ʒ���������Ž�ǿ�յij��ֶ����г�����ʧ�������Dz��в�㣵ġ����磬���������Ŀǰ�������10��Ԫ����ҵ�����գ���������Ͷ��6��Ԫ��ǿ�յĻ���֮��ͬʱ����5��Ԫ����ҵ�����գ������ۼӱ������Ŀǰ���������������ܻ��ڲ�ͬ�̶������Ӳ��ֳ����ı��Ѹ�������������Щ�����������6��Ԫ�ij�����

����������ʾ�����ڽ�ǿ�����ҹ���һ��ȫ�µı����ƶȣ�ʵʩ��һ���ȷ�42�ֳ���ִ��ȫ��ͳһ�۸���ʵ���л��۾�Ӫ���ݡ������ʵ�б����뽻ͨΥ����Ϊ����ͨ�¹ʹҹ��ĸ������ʻ��ƣ�һ���������γ��գ�����ı��Ѻܿ������ȥ�������겻���ձ���Ҳ�����꽵�ͣ��Դ�ʵ�֡����ŷ��ӡ���ͬʱ���������ݸ�������Ӫ������ڷ����м���������컯���صȣ���ʵ�в��컯���ʡ�

|

��֧��Flash

|