市场触底反弹 下半年车市有望持续平稳增长

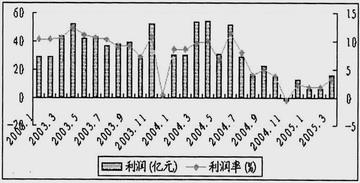

2003年以来汽车企业利润率

7月4日,汽车板块中多年的绩优股长安汽车和上海汽车同时发布2005年半年度业绩预警公告,预计两家公司2005年中期实现的净利润同比下降都将超过50%,给汽车板块行情和汽车业的发展蒙上了一层阴影。年初以来的行情是否已经结束?影响汽车行业上半年业绩的因素是否会持续呢?

经过2003年前后高达30%左右的“井喷式”增长,我国汽车市场进入了一个平稳、持续的发展阶段。汽车行业的高速增长和高额利润吸引了行业内外大量新增投资,造成产能急剧扩张。初步统计,2005年国内一些主要汽车生产企业扩大产能后的数量总和将达到485万辆。汽车消费需求也将在经历爆发式增长以后逐渐趋于平稳,在汽车厂商竞争激烈、库存增加、产品降价等市场因素影响下,消费者观望心态浓厚。2004年二季度开始全行业产销量增长变缓,企业利润大幅下滑。市场无形之手迫使厂商和经销商行为趋于冷静。可以预计,平稳、持续增长将是未来几年汽车产业发展的主要特征。

生产销售触底反弹

部分品种增长迅猛

2005年1―5月,汽车行业增长速度较慢,累计产销231.45万辆、227.10万辆,同比分别增长2.58%、4.57%。分月度看,1、2月份增速创历史新低,3、4、5三个月开始触底回升,同比分别增长7.2%、7.8%、17.7%,销售分别达到58.2万辆、53.7万辆、46.6万辆,摆脱了1、2月份销售低迷状态。

目前,国内乘用车产销量已占整个汽车市场产销量的64%左右,乘用车行业的发展状况对汽车行业运行态势影响较大。今年1―5月,乘用车产销148.44万辆和146.59万辆,产量同比下降0.31%,销量同比增长3.63%。

乘用车各子产品表现差异较大,其中轿车整体基本无增长。1―5月轿车累计产销99.1万辆和96.93万辆,产量同比下降2.73%,销量同比仅增长1.07%。MPV则高速增长,1―5月累计产销6.11万辆和5.71万辆,同比增长31.26%和31.54%。高油价以及燃油限值标准使得SUV需求下降较快,特别是低端产品对油价尤其敏感。1―5月SUV累计产销6.46万辆和6.54万辆,同比下降16%和10.25%。交叉型乘用车增速较快,1―5月累计产销36.77万辆和37.41万辆,同比增长6.02%和10.29%,产销增长较为平稳。

商用车方面,1―5月产销达到83.01万辆和80.51万辆,同比分别增长8.18%和6.34%。与去年相比,增长较快的重卡和轻卡增速有所趋缓;轻客由于受到MPV的替代销售持续下滑;大型客车由于受旅游市场、城市公交建设等需求拉动,依然保持良好增长态势。

毛利率保持平稳

利润率有所好转

在平稳、持续增长的市场环境中,企业利润决定于毛利率水平的高低。不同车型的毛利率受到不同因素的影响。

乘用车市场是汽车价格战的主战区,产品毛利率主要受到产品价格的影响,乘用车市场的价格战使得生产企业毛利率大幅下降。自2004年4月以来,基本型乘用车市场价格指数持续下降,最低点出现于2004年12月,为87%,比2004年1月下降了约12个百分点。2005

年以来价格指数有所回升,并保持平稳走势,对乘用车企业维持盈利水平有所帮助。

在商用车方面,特别是卡车的毛利率主要受到钢材等原材料成本的影响。今年上半年国内钢材价格起伏较大,3月中旬,在各钢厂纷纷上调第二季度钢材品种出厂价格推动下,钢材价格普遍上涨,然而在月底,出现了普跌的局面。板材方面,由于本身利润空间较大,再加上需求萎缩以及宏观面强烈的不利信息,冷热卷板价格也呈现加速下滑态势,成交量不大。中厚板价格也小幅向下调整。小型材市场价格下跌,大中型材价格总体稳定。在此背景下,国内主要轻卡生产企业被迫联手提高产品价格以化解成本上升的压力。二季度钢材价格下滑较多,汽车企业成本压力大为缓解。

总体来看,与国外主要汽车公司相比,目前国内汽车公司的毛利率水平与它们基本一致,均在20%左右。但一些外生因素的存在,也促使行业利润率有所回升。2002、2003年国内汽车行业的高速增长,使得行业效益大幅提高,行业盈利能力在2003年上半年也达到高点。自2003年下半年以来,汽车行业利润率水平逐步下降,行业利润率由2003年上半年的11%逐步下降到2004年底的2.3%。进入2005年,随着年初整车厂压低零部件厂商供应价格、进口关税降低导致的零部件进口成本降低以及产品降价渐缓等外生因素的影响,行业利润率较2004年底有所回升,2005年3月行业利润率已回升至3.3%。预计上半年汽车行业业绩同比还处于下降状态,但下降幅度比一季度将减小。

年内维持低速运行

市场复苏尚待时日

按照目前的销售状况,预计2005年下半年汽车行业仍将维持低速增长态势,全年汽车产销560万辆左右,增长速度为10%左右。商用车市场需求增长在12%左右,即产销210万辆左右;乘用车需求增长在15%左右,即产销350万辆左右。

价格变动预计将以平稳为主基调。乘用车方面,MPV和交叉型(微型车)价格较为稳定;SUV价格变化的差异将较大;基本型乘用车产品中经济型轿车价格稳定,中档轿车的价格变化幅度较小,而高档轿车降价压力将较大。预计2005年轿车产品平均价格较上年下降8%左右。商用车方面,价格继续保持稳定。

对于乘用车尤其是轿车而言,复苏压力仍然较大。一是根据国家发改委的《节能中长期专项规划》,“十一五”期间大城市将建立以公共交通为主,轨道交通为辅,私人机动交通为补充,合理发展自行车交通的城市交通模式,私人汽车消费可能受到抑制,目前部分城市已开始逐步提高私车使用成本。二是轿车产能过剩情况仍然较为严重。2005年汽车行业平均产能利用率约为69%,较2004年的74%有明显下降,2006年产能利用率将下降到60%以下。产能的过剩将会进一步导致降价的发生,轿车行业需求及利润仍然会面临较严峻的考验。

在商用车方面,尤其是货车受经济周期影响较大,在经济增速放缓、企业效益下滑的背景下,商用车需求增长也将明显放缓。2005年1―4月,国内重卡销售同比增长10%左右,较上年的40%以上增速已有较大下滑;1―4月轻卡销售同比仅增长4%,较上年15%的增长也有了较大幅度的下滑。预计2005年重卡、轻卡销售增速分别为10%、8%,2006年可能进一步放缓至5%左右。

即便如此,汽车行业复苏仍有利好消息。比如,钢材价格回落将促使行业利润率小幅回升。2005年4月份以来,国内市场主要钢材价格均出现明显回落,冷板自4月以来跌幅接近15%。钢材价格的高位回落有利于降低企业成本压力,预计下半年行业利润率较上半年会提升1―2个百分点。对于钢材成本占比较大的中重卡和轻卡企业而言,利润率可能会提升2―3个百分点。孙锦华

|

不支持Flash

|