- 今年第一季度的销量增速对于汽车行业来说,是一个具有巨大参考价值的数字,它不仅仅是对车市从2013年开始进入稳定增长的进一步肯定,也全年车市及未来车市发展的风向标。近600万辆的销量稳定了汽车界的“军心”,鼓舞了大踏步向前的士气。

但一个季度甚至一年的市场指标毕竟只是微观的表象,在“做强中国汽车业”的宏观命题下,挖掘更深层次的信息才能准确判断市场长期走势。

在外国品牌强势占领市场、中国品牌连续走弱、城市及交通发展滞后于汽车保有量增速的形势下,判断市场需乐观却更需谨慎。

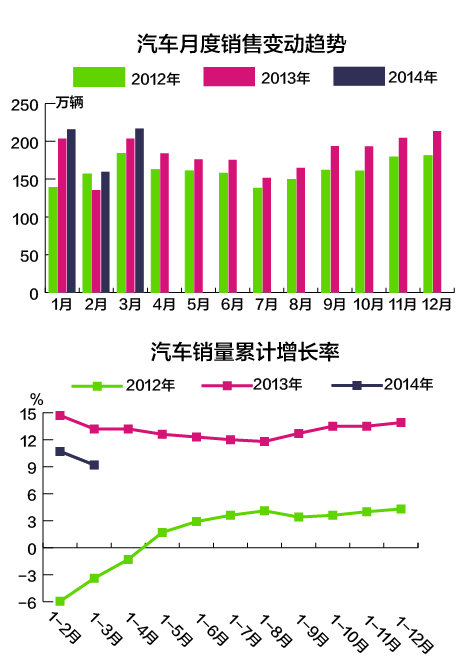

一季度汽车销售达592.23万辆,同比增速达9.18%。年初,中汽协曾预计我国车市增速在8%—10%之间。一季度销量增速也印证了中汽协这一预计,排除更多城市加入限购等意外因素影响,这一数据已经基本奠定了全年车市的稳定增长基调。

今年第一季度,汽车产销量分别为589.17万辆和592.23万辆,同比分别增长9.16%和9.18%,增幅较上年同期略有减缓。其中乘用车产销479.87万辆和486.95万辆,同比增长9.48%和10.09%;商用车产销109.30万辆和105.28万辆,同比增长7.80%和5.13%。乘用车增幅较上年略缓,商用车增幅高于上年。

今年3月,汽车生产220.17万辆,环比增长34.41%,同比增长5.59%;销售216.91万辆,环比增长35.84%,同比增长6.58%。其中:乘用车生产174.83万辆,环比增长30.53%,同比增长5.51%;销售171.01万辆,环比增长30.29%,同比增长7.86%。商用车生产45.34万辆,环比增长51.79%,同比增长5.89%;销售45.90万辆,环比增长61.50%,同比增长2.09%。[详细]

3月乘用车产销分别完成174.83万辆和171.01万辆,比上月分别增长30.5%和30.3%,比上年同期分别增长5.5%和7.9%。一季度乘用车产销分别完成479.87万辆和486.95万辆,比上年同期分别增长9.5%和10.1%。

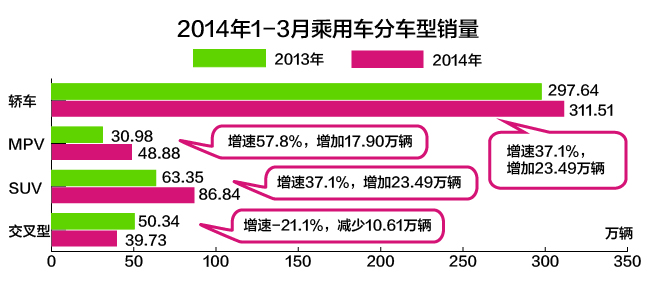

一季度分车型产销情况看,SUV和MPV增长明显,均超过30%,是乘用车增长的主要拉动力量;轿车产销增速较低,在5%以下;交叉型乘用车产销降幅均超过20%。[详细]

-

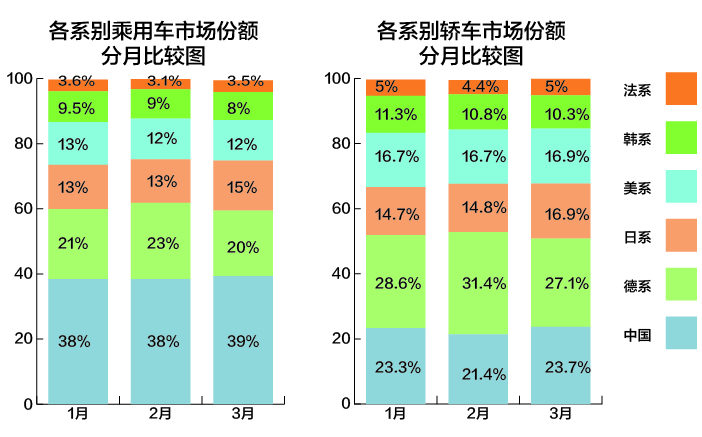

1-3月,德系、日系、美系、韩系和法系乘用车分别销售104.93万辆、68.95万辆、61.90万辆、44.02万辆和16.79万辆,分别占乘用车销售总量的21.55%、14.16%、12.71%、9.04%和3.45%。与上年同期相比,上述外国品牌销量及占有率均呈不同程度增长。

1-3月,德系、美系、日系、韩系和法系轿车分别销售89.65万辆、51.47万辆、48.26万辆、33.68万辆和15.10万辆,占轿车销售总量的28.78%、16.52%、15.49%、10.81%和4.85%。与上年同期相比,上述外国品牌销量均呈增长,其中德系品牌增速依然最快。

-

1-3月,销量排名前十位的轿车生产企业依次为:上海大众、一汽大众、上海通用、北京现代、东风日产、神龙、长安福特、东风悦达、重庆长安和一汽丰田。与上年同期相比,上海通用和一汽丰田增速略低,其它企业均呈两位数增长,总体表现较为出色。1-3月,上述十家企业共销售218.83万辆,占轿车销售总量的70.25%。

其中中国品牌轿车生产企业仅有重庆长安入围。其他9家合资车企一季度销量占轿车总销量的66.98%。其中,前8名合资车企一季度轿车销量近200万辆,占轿车总销量的64.05%。

-

1-3月,销量排名前十位的轿车生产企业依次为:上海大众、一汽大众、上海通用、北京现代、东风日产、神龙、长安福特、东风悦达、重庆长安和一汽丰田。与上年同期相比,上海通用和一汽丰田增速略低,其它企业均呈两位数增长,总体表现较为出色。1-3月,上述十家企业共销售218.83万辆,占轿车销售总量的70.25%。

其中中国品牌轿车生产企业仅有重庆长安入围。其他9家合资车企一季度销量占轿车总销量的66.98%。其中,前8名合资车企一季度轿车销量近200万辆,占轿车总销量的64.05%。

-

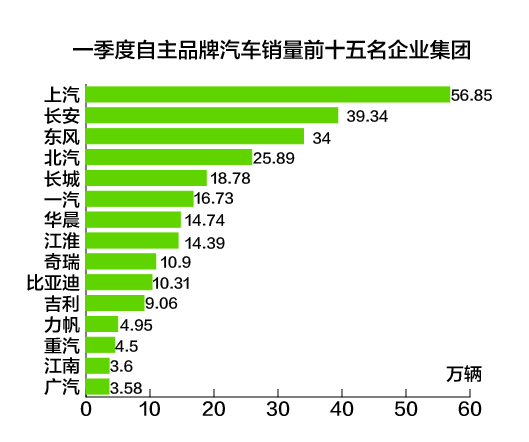

前十五名企业集团共销售中国品牌汽车267.62万辆,占中国品牌汽车总销量比重为92.4%。

而乘用车销量前十名中,9家为合资车企,总销量达281.53万辆,高于15家前十五名企业集团中国品牌总销量近14万辆。

3月4日,2014汽车界两会代表委员座谈会上,工业和信息化部部长苗圩曾针对建设汽车强国目标提出自己的看法:

“产销量并不重要,2025年达到5000万辆也不能说明是汽车强国。要有一两家企业进入世界前几强、有一些技术能够引领全球汽车工业的发展,总要有局部领先。”苗圩进而引用张小虞的话表示“中国没有办不成的事情,关键是有明确的目标。要有路径战略选择,有所为有所不为。”

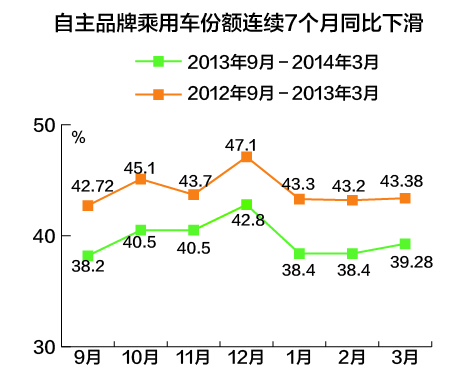

4月11日,中期协常务副会长兼秘书长董扬分析中国品牌已连续7个月销量下跌时从政府政策层面及自主品牌对策层面建议:

根据WTO条款,政府应公平支持各国品牌的技术研发,中国品牌和外国品牌现在真正开始短兵相接。建议不要在政策层面加大外国品牌的竞争力,在政策层面,即使能公平对待外国品牌与自主品牌,对自主品牌也是有利的;

中国品牌之间应该加强合作,这方面中国品牌远落后于外国品牌;

中国品牌大多处于相同的市场,彼此之间的市场竞争非常恶劣,应走差异化路线,减少竞争。

但同时,董扬也对这些条件的实现信心不足。即使是中国品牌车企可以采取主动的后两点,董扬的判断仍很迟疑。[详细]

或许,这些虽无法清楚言说却正在发生改变的因素并非建设汽车强国最危险的阻碍。在4月11日的销量信息发布会上,董扬表示,在过去汽车市场高速增长的时候,曾经非常担忧高速增长之后会出现倒退和下滑。

- 虽然董扬所担心的倒退并未出现,稳定的增速令业界信心满满,但更多隐忧却隐藏其中:

3月下旬,杭州突然宣布限购令市民及汽车界措手不及,由于杭州政府违反此前承诺,继“懒政”之后被讥为“赖政”。应该预见,随着基础设施建设、交通体系建设更加落后的三四五线城市汽车市场的迅速发展,各种“政”均可能走上限购的“单行线”。

当日发布会上,董扬也呼吁车企不要恶性竞争,“多用市场思维、少用政治思维”谋划企业发展。面对众多在“市场淘汰赛”中拼杀生存至今的跨过车企,用政治思维思考的中国品牌已连降7个月,连董扬都不敢预言何时回升。然而,在现有国有企业集团运行机制下,甩开“政治思维”孰非易事。

……

-

在汽车市场高速狂飙了10年之后,至今仍在以高于经济整体增长的速度稳步发展,但城市规划、交通系统、教育科研、国企运行机制尤其是用人机制等却与车市增速远远脱节,成为汽车业长远发展的隐忧。

无论市场强、技术强,都无法独立实现汽车强国。若不补足与长远发展相关的配套基础差距,汽车强国仍渺茫。