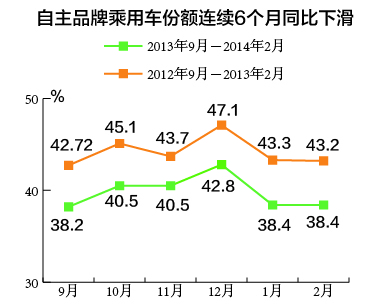

今年前两个月,自主品牌销量出现负增长。2月自主品牌市场份额下跌4.6%。自上年9月份以来,中国品牌乘用车月度市场份额出现连续同比下降,已持续了6个月,而且降幅之大也非常明显。在整体市场保持10%以上增速的同时,自主品牌处境日趋困厄。

2012年来,自主品牌乘用车市场份额最高点为当年10月的47.1%,如今已下滑8.7%。

1-2月,中国品牌乘用车销售121.31万辆,比上年同期下降1%,占乘用车销售总量的38.4% ,占有率比上年同期下降4.8个百分点。而同期乘用车总体增速超过10%。[详细]

- 今年前两个月,中国品牌乘用车销售121.31万辆,比上年同期下降1%,占乘用车销售总量的38.4% ,占有率比上年同期下降4.8个百分点。而同期乘用车总体增速超过10%。

2月,中国品牌乘用车销售50.37万辆,比上月下降29%,比上年同期增长5.4%;占乘用车销售总量的38.4%,与上月基本持平,但比上年同期下降4.6个百分点。自上年9月份以来,中国品牌乘用车月度市场份额比同期出现明显下降,已持续了6个月,值得关注。

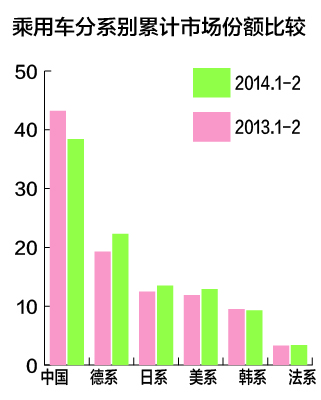

- 1-2月,中国品牌轿车销售45.65万辆,同比降20.7%;占轿车销售总量的22.5%,占有率同比下降7.2%。

2月,中国品牌轿车销售17.77万辆,环比降36.2%,同比降18.2%;市场占有率21.4%,环比降1.9%,同比降7.6%。

- 2000年,奇瑞悄悄拿下了自己的第一家经销商,获得了一百辆订单。

- 2002年,长城剑走偏锋,做起了当时国内消费者眼中的“非主流”——SUV。

- 比亚迪在2003年进入汽车行业,在失败地摸索了两三年后,2005年才开始靠着一款模仿程度极高的F3打天下。

- 这些中国品牌汽车最先吃螃蟹的车企,当时均无真正意义上的品牌战略定位。

- 经过多年积累,自主品牌终于开始打造自己的品牌战略:

- 2007年5月,李书福在宁波发布《宁波宣言》,宣告吉利正式开始实施战略转型。提出了“造最安全、最节能、最环保的好车”的理念,从打价格战转变为打技术战、品质战,全面追求技术、品质、品牌、服务和企业道德品质的发展思路,准备由低端市场向中高端市场冲一冲,于是规划了三个子品牌:帝豪、英伦、全球鹰。

- 2008年,比亚迪开始引入分网销售的渠道营销模式,甚至设想各车型对应的DM双模电动车以及纯电动汽车未来也在对应的网络里销售,实际上等同于多品牌战略。时任比亚迪销售公司总经理夏治冰对媒体表示,按照公司规划的产品推进速度和密度,如果只有一个销售网络,经销商压力相对较大,而且会产生相互干扰。

- 2009年初,奇瑞汽车董事长尹同跃描绘了全年四大品牌15款新车的宏伟计划,然而伴随多品牌战略的进一步实施,产销终端上的一些问题也逐渐暴露出来。奇瑞在多品牌战略之下痛并快乐着。自从奇瑞多品牌战略发布后,其相关新闻几乎没有断过档。“全面覆盖”、“左右开弓”成为当时媒体报道奇瑞的常用词汇。

- 虽然当时还谈不上什么实质的转型,但却已经真正意识到品牌战略的重要性。

- 尹同跃在2013年4月份奇瑞汽车企业新战略和新品牌形象发布会上说,“兜兜转转,奇瑞汽车用了4年时间弄明白一件事:聚焦品牌、聚焦资源。”奇瑞 “多生孩子好打架”的战略寿终正寝,回归一个品牌。

- 长城已经将旗下的品牌划为两个,弱化之前的“腾翼”系列,规划出一个“长城”,一个专注SUV市场的“HAVAL”,哈弗的强势崛起让长城有了兵分两路的实力,多年深耕的SUV市场已经从“非主流”转变为利润率最高的热门市场。

- 2007年5月,长安汽车举行“杰勋”新车发布会,当时,长安手中能打出的牌只有小小车“奔奔”跟短命的“杰勋”。而现在,长安研发中心已布局“五国九地”,且无论睿骋对品牌向上有多大作用,产品层面已经实现向上突围。

- 在2014年亚太经合组织第一次高官会上,与会的吉利高管称吉利即将取消三个子品牌,真正回归一个吉利,而帝豪、全球鹰和英伦3个原有的品牌名称则完全消失或者转变为产品序列。

- 中国品牌汽车的品牌战略纷纷选择了“回归”,集中优势兵力服务于一个母品牌,以此为圆心出击各细分市场,绝不轻谈兵分多路、多品牌战略。同时,品牌的回归也带来营销体系、销售网络的回归。[评论:车企应更专注]

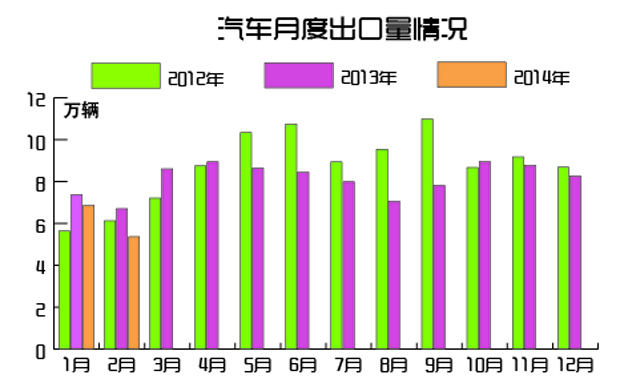

- 据中汽协会统计的汽车整车企业出口数据,2月汽车企业出口为5.37万辆,比上月下降21.7%,比上年同期下降19.8%,汽车出口继续回落。

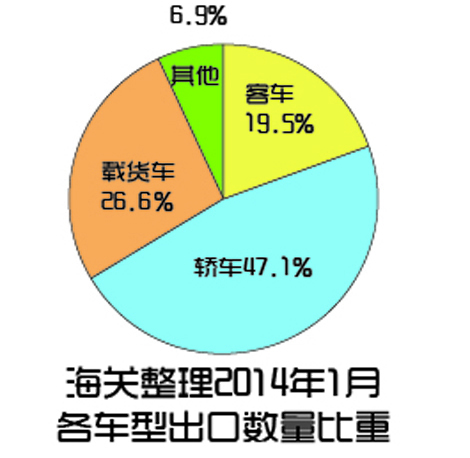

乘用车本月出口3.06万辆,比上月下降33%,比上年同期下降24.9%。

商用车出口2.31万辆,比上月出口增长0.9%,比上年同期下降12.1%。

- 奇瑞销量下跌的主要原因是其产品整体缺乏竞争力,旗下车型众多,但有竞争力的却很少,新车上市缓慢。是因为,奇瑞出口海外主要的竞争力是靠低价。通过发现新的空白市场,进行密集的饥渴式投放。其实2012年的时候,奇瑞还是增长的,年出口量高达18.48万辆,同比增长16.26%。从2013年,也即停用瑞麒和威麟两个失败的子品牌之后,情况急转直下。

此外,奇瑞大跃进式的海外模式,导致售后跟不上,不给力的售后对品牌来说是致命的。但是在海外建立一整套的配件体系和售后服务系统,不仅需要不菲的投资,还需要时间和心力。这对急于拓展海外市场的奇瑞来说是一件心有余而力不足的事情,从而留下隐患。

- 吉利的海外步伐迈出较晚,收购沃尔沃又让吉利的国际影响力大增。销量和品牌美誉两不误。随着跳过10万辆红线的帝豪EC7跨出国门,其出口的车型规格越来越高,利润也越来越高。吉利距离出口冠军尚有小小差距,但健康的海外战略让吉利后劲更足。

- 长城最成功的海外市场非古巴莫属。2006年,长城皮卡被印在了古巴货币上,魏建军受到了卡斯特罗的接见。

同样在2006年,长城在俄罗斯建设KD组装厂,成为首家在海外开展组装业务的中国汽车企业。随后其他企业争相模仿,证明了长城海外战略的目光长远。长城下了做中国市场的代价做海外市场。

此前,长城提出的出口目标是:2015年之前使长城汽车的出口比例达到30% 。

- 海外市场与国内市场一样,需要长远的眼光、切实的行动、可靠的质量。海外建厂、产品升级是必然的选择。[详细]

“先赚一票”的想法要不得。毕竟,人傻钱多的市场不是那么多的。