政策改变:简政放权 发挥市场作用

前三季度进口105.3万辆 同比增长26.2%

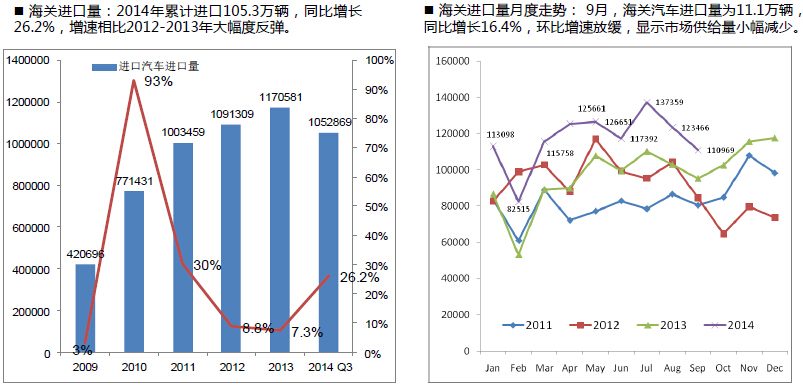

前三季度进口乘用车104.38万辆 SUV仍为主体

2014年1-9月,海关乘用车进口量104.38万辆,同比增长26.6%。进口CAR、SUV和MPV分别为34.71万,65.54万和4.13万辆,份额分别为33.25%, 62.79%和3.96%,SUV进口量份额延续2013年态势继续提升。

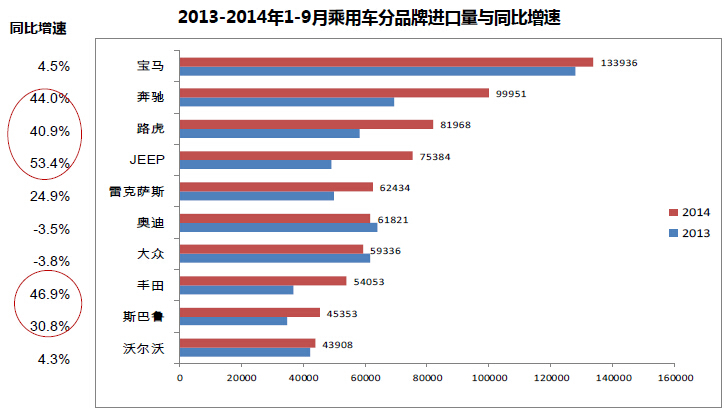

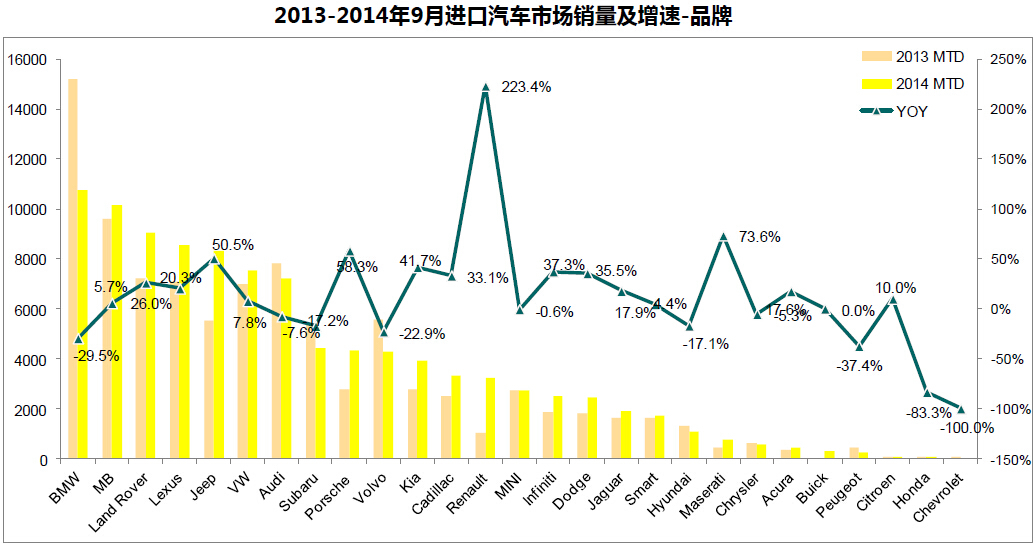

奔驰、路虎、JEEP、丰田、斯巴鲁增长迅猛

在部分品牌迅猛增长的同时。一些进口车型的国产影响宝马、奥迪和沃尔沃的进口车市场表现。

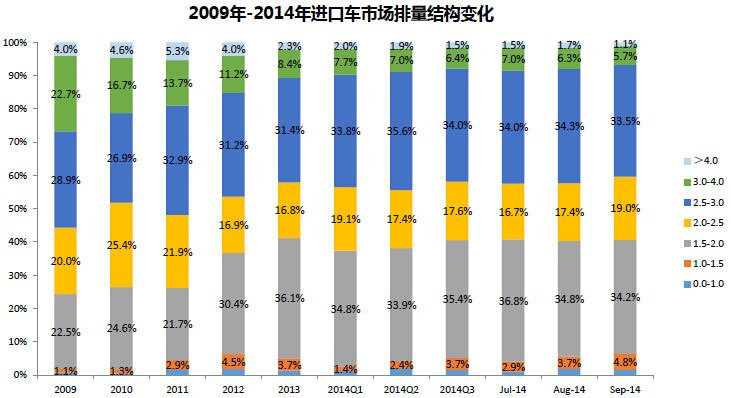

进口车结构继续向小排量倾斜 前三季3.0升以下排量份额达到92.2%

进口车结构继续向小排量倾斜。2014年9月3.0L以下份额达到93.2%,比2013年全年的89.3%提升3.9个百分点,其中1.5-2.0L排量区间,以34.2%的份额处于第一大排量区间。

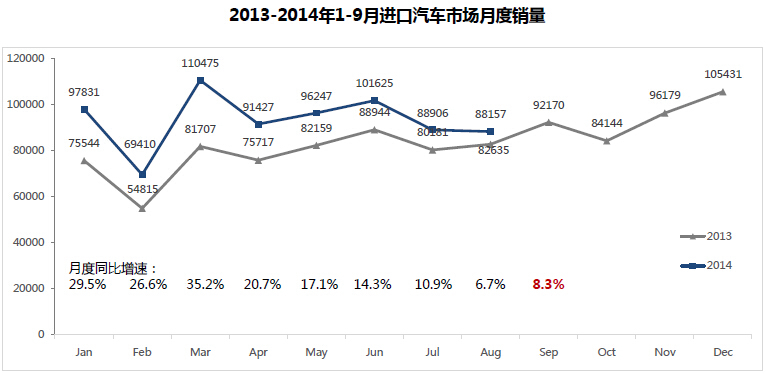

9月进口车销售量为9.9万 同比增速回落

根据进口车联席会统计,1-9月进口车累计销售84.4万,同比增长18.2%,但是增速逐月回落,9月进口车联席会统计进口车销售量为9.9万,同比增速回落到8.3%。

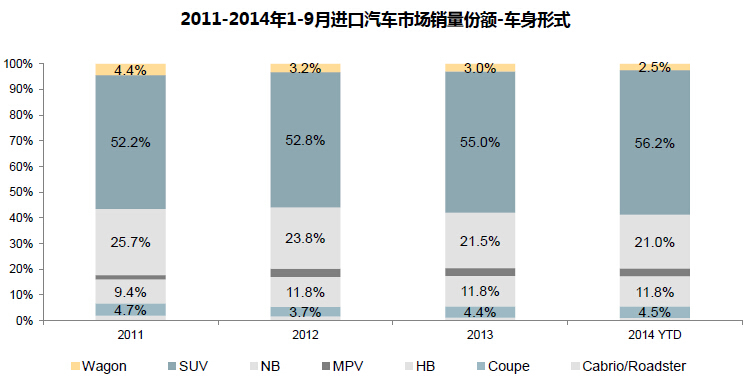

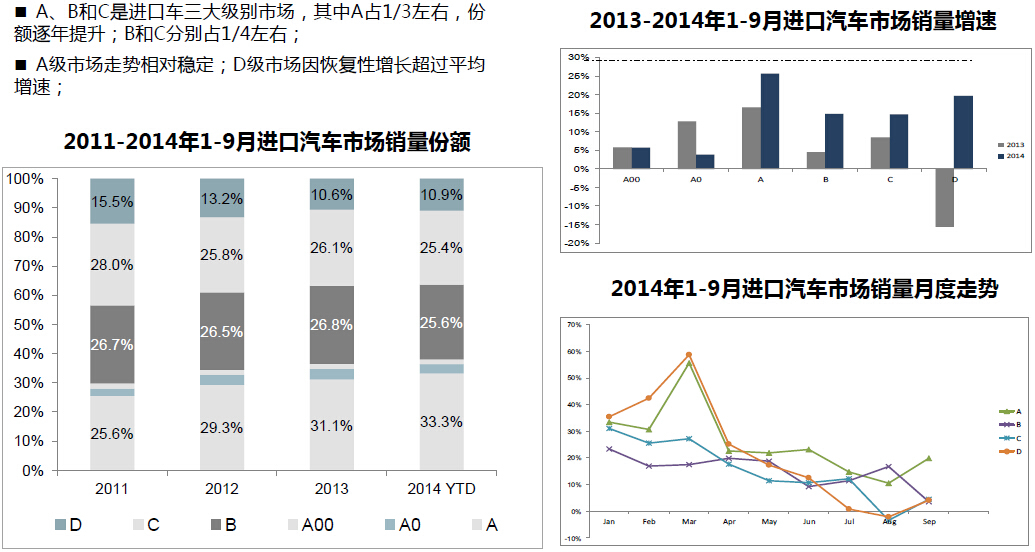

SUV是进口车市场主体 三厢轿车份额逐年下降

A级车份额逐年提升

行业竞争格局变化较大

宝马和奔驰稳居前两名,第二集团竞争激烈,凯迪拉克、英菲尼迪排名提升较快。

宝马销售出现下滑 雷诺和JEEP增长较快

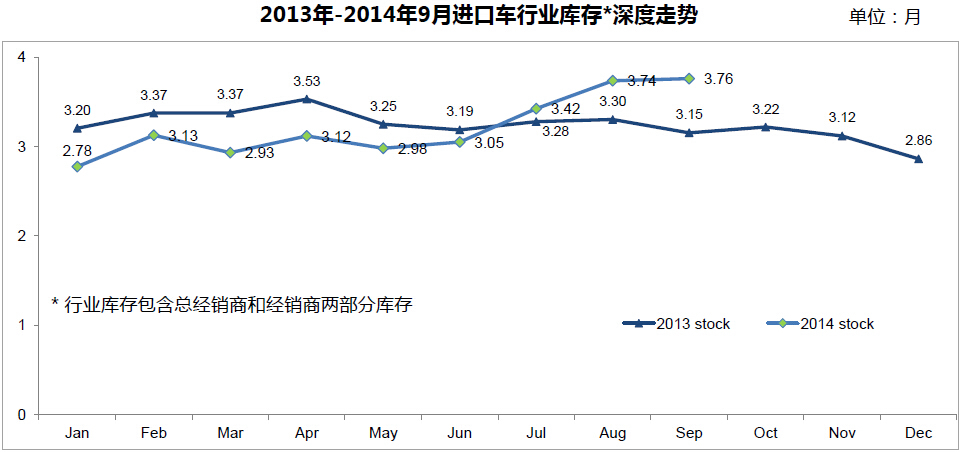

行业库存高压 接近峰值

进口车行业库存压力仍处高位,7月份开始形势有所恶化,大幅超过去年同期水平,接近2012年的库存高峰值

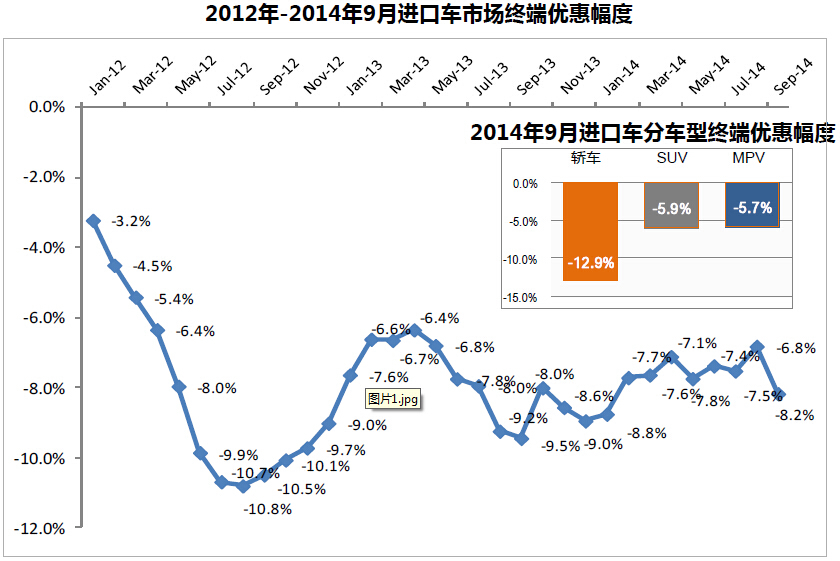

9月进口车市场平均优惠幅度下探

进口车总体市场平均优惠5.4万元,优惠幅度为-8.2%,环比增加。

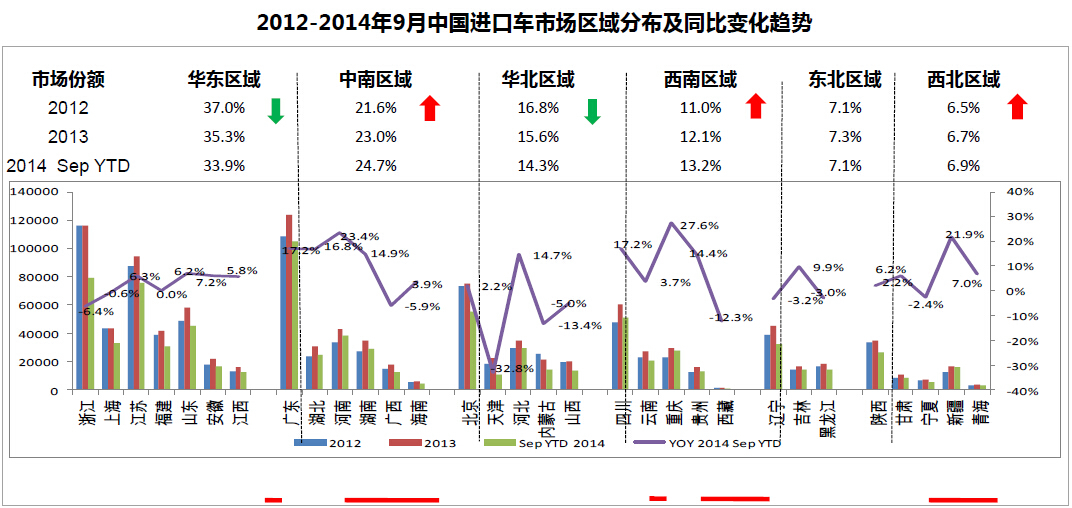

进口车市场快速向中南、西南和西北区域发展

传统的东部和北部区域市场份额逐年下滑;2014年1-9月销售同比增长20%以上的省市均是中西部,分别为重庆、河南、新疆。

狮癞[新浪网友]

呵呵,再过几年,物流再发达一点,网购汽车不是梦想,让所有4S店统统见鬼去吧

2014-10-11 11:59

+1

小猪笨笨530[新浪网友]

呵~一个《品牌管理办法》下有多少利益链条?不然就那么难改?

2014-10-11 15:49

+1

佛降洪福[新浪网友]

反垄断对豪车的影响还没有显现出来,最终对他们真正的影响会是直接降价。请大家在这个时候一定要再等一等,肯定会有一个大的调价。

2014-8-21 10:19

+1

ok不ok光哥呆萌[新浪网友]

70%的税收,还敢说不高么?

2014-9-9 10:04

+1

曹魏王2927503997[新浪网友]

100万的进口车税收就要走了6,70万,难道厂商和经销商不要点利润吗?员工不要工资吗?进口车确实要价高垄断!但政府税收不是一样暴利吗??????

2014-9-9 12:14

+1

jarney乐园[新浪网友]

其实进口车价格并不贵,对于进入新世纪的中国人来说,也开始进入汽车社会。因为中国的城市人口实在太多了,城市化让人们的交通成为大问题,公共交通搞得又不行,现代城市生活汽车慢慢成为生活便利必须品。然而国产车型不但质量差,服务更差,价格倒是越涨越高。对于生活慢慢改善的中国城市居民来说,消费一些品质服务稍高的汽车成为一种必要的需求。然而本来值3-6万美元的中等豪华车是追求稍有改善品质的消费群体的主力,也就是宝马3系5系X3X5的本来覆盖的水准,一上税就成为百万豪车。本来的消费群体只能降低消费要求,消费低档一些的车型。搞到最后人民的物质需求没有满足,人民不满意了,唯一满意的就是税收部门赚了个彭满钵满,高税收从一个方面,阻碍了中国人民享受汽车社会的便利,破坏人民改善生活品质的需求,从根本上伤害了人民生活质量的提高。

2014-9-9 13:54

+1

手机用户[新浪网友]

这不关系民生,都是有钱人的玩具。

2014-9-9 09:44

+1

williamwu690304[新浪网友]

我相信平行进口将很快实行!!!让那些狗屁砖家和垄断商们去死吧!!!

2014-10-12 22:39

+1

Yuan筱含[浙江杭州]

库存和市场需求,作为影响进口车价格的两个砝码,如果目前的库存率情况开始好转的话,市场需求未来也许会回归稳定了

2017-1-8 09:20

+1

手机用户[新浪网友]

发现4不知道多少钱

2014-11-10 03:19

+1

手机用户[新浪网友]

工高局是可有可无的单位

2014-11-7 21:36

+1

太霸路天[新浪网友]

大家跟我一起唱拉拉阿拉啦我就是买不起啊!

2014-10-16 16:36

+1

半老徐娘1976[新浪网友]

河南人最有钱,因为河南车卖的最贵。

2014-10-15 19:51

+1

williamwu690304[新浪网友]

我相信平行进口将很快实行!!!让那些狗屁砖家和垄断商们去死吧!!!

2014-10-12 22:39

+1

williamwu690304[新浪网友]

利益方水军又出来装B!!!

2014-10-12 22:38

+1

郭少04369[新浪网友]

沃尔沃..对公务员及重庆签约的如下单位员工购车,中国银行 中信银行 光大银行 建设银行 招商银行 平安银行 工商银行 华夏银行 重庆地质矿产研究院 重庆广播电视集团 中国联通 中国南方航空股份有限公司 中冶赛迪工程技术股份有限公司可另享受优惠2%

2014-10-12 21:13

+1

郭少04369[新浪网友]

沃尔沃..以上优惠价格对公务员及重庆签约的如下单位员工购车,中国银行 中信银行 光大银行 建设银行 招商银行 平安银行 工商银行 华夏银行 重庆地质矿产研究院 重庆广播电视集团 中国联通 中国南方航空股份有限公司 中冶赛迪工程技术股份有限公司可另享受优惠2%-3%。<br/> 是不是对其他人都不卖,有钱还买不到车。滚吧,到外地去买。

2014-10-12 21:10

+1

小猪笨笨530[新浪网友]

呵~一个《品牌管理办法》下有多少利益链条?不然就那么难改?

2014-10-11 15:49

+1

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏