距离年底销量谜底揭晓近一步之遥。中汽协数据显示,11月乘用车销售177.53万辆,环比增长3.89%,同比增长4.66%。

在车市整体增速再度放缓的同时,汽车行业的变化正暗流涌动。《缺陷汽车产品召回管理条例》实施即将迎来两周年,召回后的影响也与最初有天壤之别;在销量增速再次趋于微增长之后,经销商与厂商的关系正走向变革期;同时,消费结构的变化也正愈加明显,豪华车机遇犹存。

年终盘点前,胜败的分界已趋明朗。

{window.open('http://service.t.sina.com.cn/share/share.php?url='+encodeURIComponent(location.href)+'&title='+encodeURIComponent('【车市观察】11月乘用车销量同比增长4.66%。在车市整体增速再度放缓的同时,汽车行业的变化正暗流涌动。《缺陷汽车产品召回管理条例》实施即将迎来两周年,召回后的影响也与最初有天壤之别;在销量增速再次趋于微增长之后,经销商与厂商的关系正走向变革期;同时,消费结构的变化也正愈加明显 。')+'&ralateUid=&searchPic=true&pic=http://i2.sinaimg.cn/qc/2014/1218/U9124P33DT20141218153519.jpg','_blank','width=615,height=505');})())

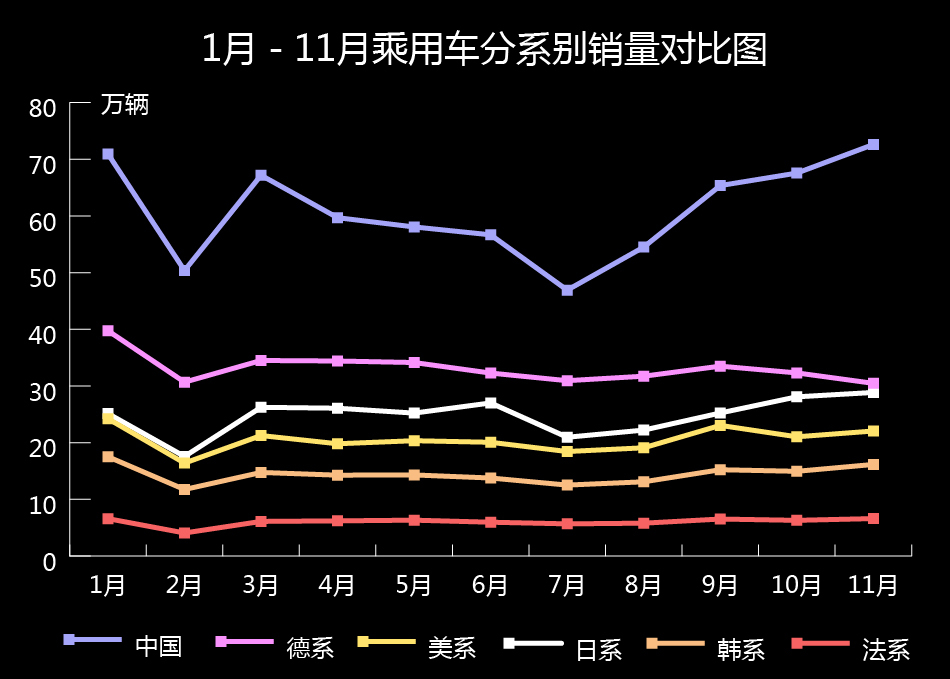

11月,中国品牌乘用车占乘用车销售总量的40.90%,占有率比上月提升1.36%,比上年同期提升0.31个百分点。德系、日系、美系、韩系和法系乘用车分别占乘用车销售总量的17.16%、16.25%、12.42%、9.10%和3.72%。详细>>

德系乘用车占有率已经连续4个月环比走低,其中最大的原因,或许正是速腾召回对大众的影响导致大众销量下滑拉低德系成绩。

即使最近几个月车市销量整体增速放缓,但仍然保持增长态势。德系下滑不仅体现在市场占有率上,销量连续两个月环比下滑也体现出德系力不从心。

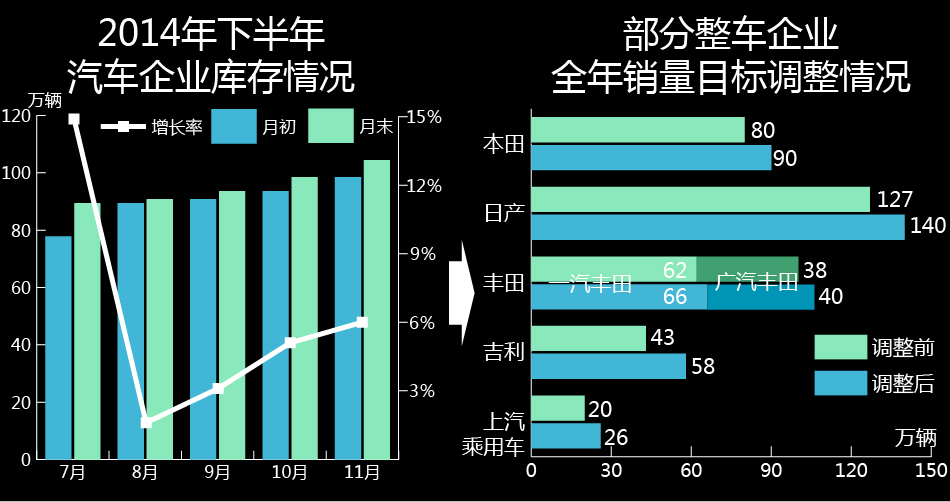

日前,汽车流通协会向工信部、商务部递交了《关于汽车流通环节经销商库存高企,引发大面积亏损的报告》(以下简称《报告》)。由于经销商库存指数居高不下、盈利状况下降,原本处于被动地位的经销商反向向厂商施压、退网等事件频繁发生,经销商与厂商的关系瞬间紧张起来。

近日,不堪重负的32家宝马经销商将一封索要人民币60亿元返点的请愿信递至宝马大中华区总裁兼首席执行官安格处。不到一周的时间,双方达成共识,结局皆大欢喜。

请愿信的内容包括获得人民币60亿元的额外返点,以及与经销商一起制定第二年的销售目标,不得强制要求经销商购入汽车附件,不应要求经销商购车和为零售销量垫付等内容。此前,部分宝马经销商库存达到其月销量的一倍,占用资金达1亿-2亿元不等。按照市场上1分利的资金成本计算,每个月均有1千万-2千万元不等的利息支出。

无独有偶,12月1日,江苏省汽车交易管理协会在其官网上发布了《一汽丰田江苏地区经销商生存状况调查报告》。报告显示,苏南地区一些4S店库存超限高达10倍,导致经销商亏损严重,几乎挣扎在生死边缘。

此外,北京现代在上海的4家经销商也于近日提出联合退网,现已停止向厂家提新车以及停止接受厂家相关考核。而在更早前的8月,北京13家日系合资品牌经销商停止向厂家进车,以此表明对厂家补贴政策的不满。

由于库存情况恶化及车市增速放缓,不少整车企业已经调低了全年销量目标预期。

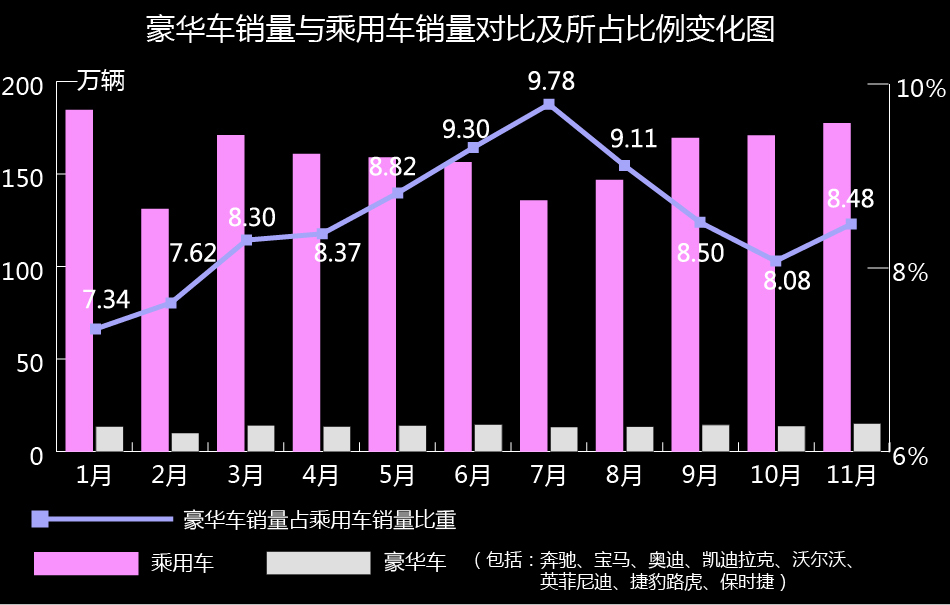

在仅统计8个销量领先的豪华品牌销量的情况下,豪华车销量占乘用车销量的比重正在波动上升。7月曾接近10%,10月为下半年最低点,也超过8%。

分品牌来看则各有突破。奥迪11月创在华最高月度销量 奥迪Q3飙升五成。

宝马在华销量增速放缓 经销商受压“造反”或藏危机。

奔驰11月全球销量再超奥迪 累计在华涨三成。

捷豹路虎11月全球销量双双滑落 在华增幅放缓至10%。

沃尔沃前11月在华销量增34% S60L跻身最畅销行列。

凯迪拉克品牌11月份销量同比增长8.6%至6,818辆,累计同比劲增50.7%至64,359辆。

保时捷前11月全球销量超去年全年 在华攀升两成。1至11月,保时捷累计在华销量40,504辆,同比增长18.7%。

英菲尼迪11月在华销量增长44% 首破3千辆大关。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情