进入第四季度,传统的“银十”并没有带来车市销量的提振,10月汽车销量同比增速继续回落至2.82%。

可见车市淡季仍可有同比高增速,而传统旺季已经越来越难以爆发。

在整体市场同比增速继续放缓的同时,细分市场的变局也愈加明显。

中国品牌在变局中面临的压力也将越来越大。但从10月销量数据看,虽有很多不足,但也有可圈可点之处。

{window.open('http://service.t.sina.com.cn/share/share.php?url='+encodeURIComponent(location.href)+'&title='+encodeURIComponent('【车市观察:年终变局 自主品牌逆境搏杀】进入四季度,“银十”并未带来车市销量提振,10月汽车销量同比增速继续回落至2.82%。可见车市淡季仍可有同比高增速,而传统旺季已经越来越难以爆发。细分市场的变局也愈加明显。中国品牌在变局中面临的压力也将越来越大。但从10月数据看,仍也有可圈可点之处。')+'&ralateUid=&searchPic=true&pic=http://i2.sinaimg.cn/qc/2014/1116/U9124P33DT20141116235314.jpg','_blank','width=615,height=505');})())

中国品牌份额连续上涨三个月

10月,中国品牌乘用车市场占有率环比继8、9月后继续小幅提升,当月共销售67.56万辆,环比增长3.37%,同比增长3.42%,占乘用车销售总量的39.54%,占有率比上月提升1%,比上年同期下降1.15个百分点。详细>>

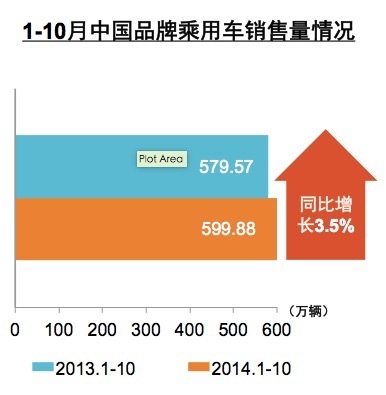

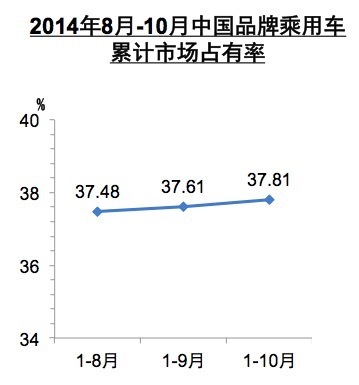

1-10月,中国品牌乘用车共销售599.88万辆,同比增长3.51%,占乘用车销售总量的37.81%,占有率比上年同期下降2.28%。

连续三个月份额回升对于中国品牌乘用车是个不错的提振消息。而且10月市场份额已经接近40%,近三年来自主品牌份额最高点为2012年12月的47%。以历史波动规律看,年底最后两个月,中国品牌份额有望继续回升。

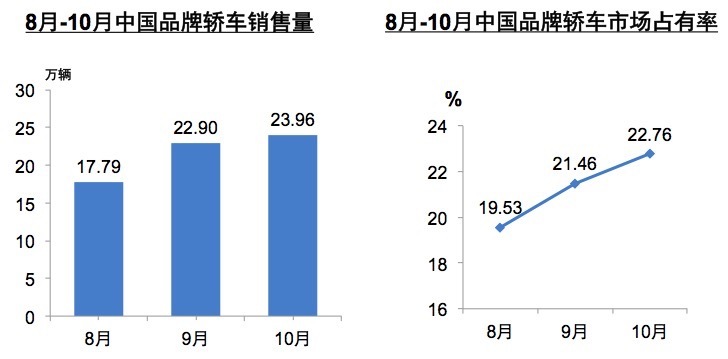

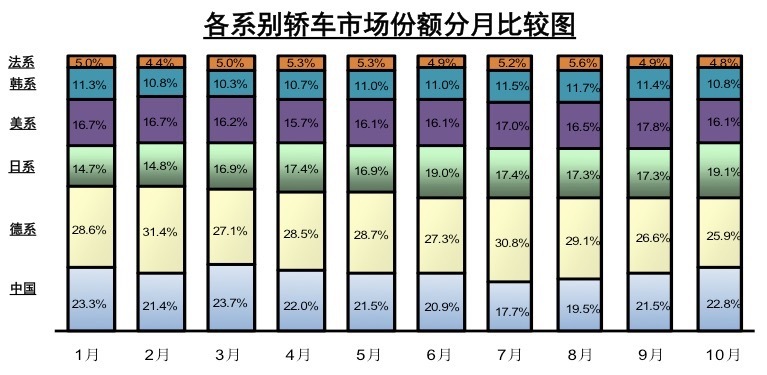

10月,中国品牌轿车市场占有率环比也保持小幅增长。当月共销售23.96万辆,环比增长4.63%,占轿车销售总量的22.76%,占有率比上月提升1.30%。德系、日系、美系、韩系和法系轿车分别销售27.29万辆、20.04万辆、16.91万辆、11.31万辆和5.10万辆,分别占轿车销售总量的25.93%、19.05%、16.06%、10.75%和4.84%。与上月相比,日系轿车销量唯一增长,其他外国品牌呈一定下降。

自主品牌打破连降魔咒 占有率同比微增

自主品牌打破连降魔咒 占有率同比微增

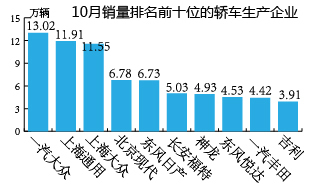

在8月、9月中国品牌轿车企业未能进入销量前十名后,10月夜终于迎来逆转,吉利跻身轿车销量前十名企业。今年1-7月,长安一直处于前十名行列。

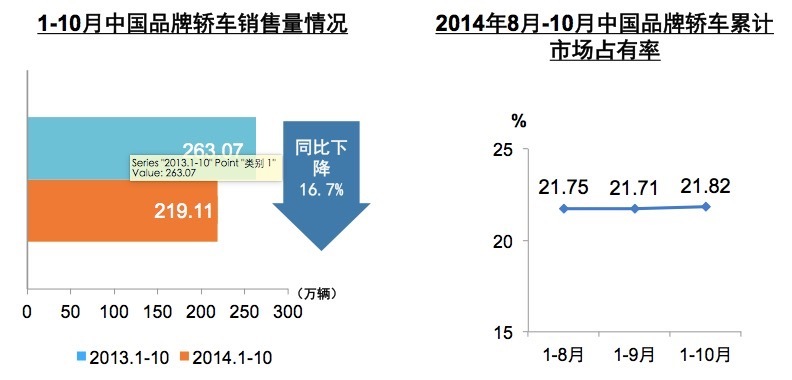

1-10月,中国品牌轿车共销售219.11万辆,同比下降16.71%,占轿车销售总量的21.82%。

今年前10个月累计占有率比上年同期下降5.28%。德系、日系、美系、韩系和法系轿车分别销售283.68万辆、168.77万辆、165.36万辆、110.76万辆和50.68万辆,占轿车销售总量的28.26%、16.81%、16.47%、11.03%和5.05%。与上年同期相比,上述外国品牌轿车销量呈不同程度增长,法系、韩系和德系增速更快。

中汽协发布中国品牌乘用车销量排名数据之后,有不明真相的网友留言惊呼:“新浪收了上汽的钱没?请问:中国品牌销量第一的上汽是哪个品牌车销量第一?”

这位朋友,答案当然是五菱!

交叉型乘用车领域中,中国品牌占据绝对优势,但今年以来,该细分市场持续下滑。10月,交叉型乘用车销售8.48万辆,环比下降18.67%,同比下降33.37%。1-10月,交叉型乘用车销售115.41万辆,同比下降16.01%。

但不必担心,从五菱的销量看,交叉型乘用车的下滑恰恰是企业调整产品结构、成功转型的体现。

截至2014年第三季度,上汽通用五菱共销售新车133万辆,相比去年同期增长13.8%,基本锁定全年180万辆的目标。目前上汽通用五菱已经形成商乘并举的市场格局,随着宝骏730等家用车产品的热销,在乘用车方面也是一举跻身前列。

今年,在“7座家用车”宝骏730,以及“五座家用车”宝骏610的拉动下,上汽通用五菱扩大了乘用车产品阵营。2014年第三季度,五菱乘用车阵营总体销量同比去年激增48.3%。

“7座家用车”宝骏730上市后,市场表现持续火热,继首月销量破万后,上市第二月销量更是成功突破两万辆,达到21016辆。宝骏730的上市彻底打开了7座家用车市场,并和五菱宏光形成共振效应。

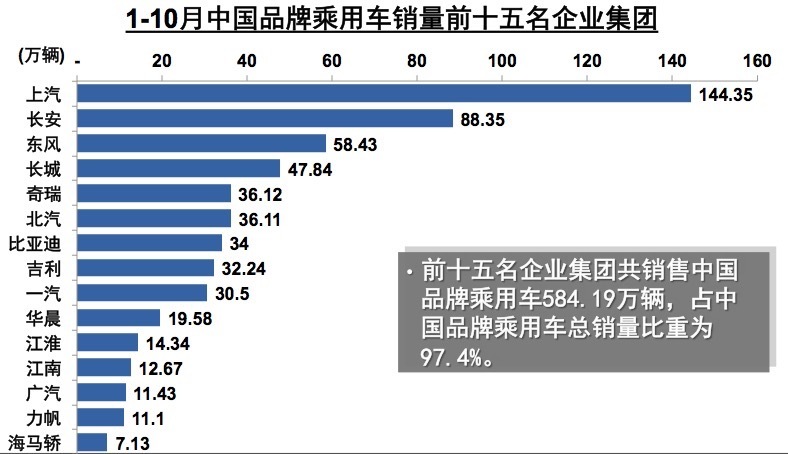

因此,仅依靠上汽通用五菱,上汽集团就足以夺得中国品牌乘用车销量冠军。

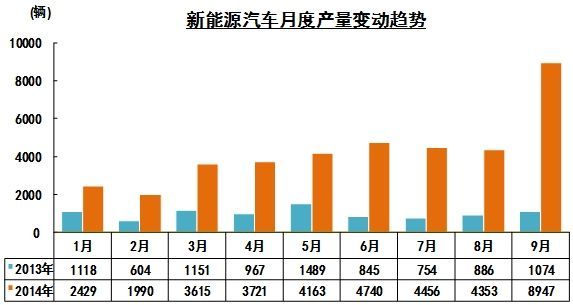

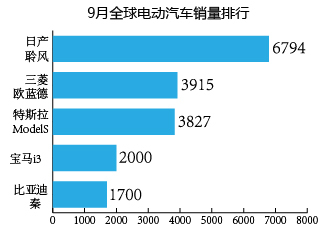

9月份中国新能源汽车市场特点:单月销量近9000辆,同比增逾7倍,环比翻倍。井喷特征明显。比亚迪秦则以1700辆的单月销售成绩打入全球电动汽车销量前五名。

今年前三季度新能源汽车销售3.8万辆,比上年同期增长2.8倍,起着纯电动车销量占据总销量的58%。预计全年销量将突破5万台。

随着国家与地方新能源政策的一步步明朗与细化,以及北京、上海等城市对新能源汽车政策的开放,多款新能源汽车也在今年密集发布,真正进入市场,无论进口车、合资车还是自主品牌,可供消费者选择的新能源车型已越来越多。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情