黑七月者,以华夏车市逢七必跌之规律而得名。逢七月,必现唱衰之声,汽车市场风声鹤唳,媒体趋之若鹜,车企有苦难言。七月,华夏南北皆流火,工人阶级不堪其苦,故休假,谓之“高温假”,更助“黑七月”之“黑”。

大姨妈者,你懂得。车企亦患之,逢新车上市前,需调整产能;库存高企后,需降低风险;生产线高负荷,需检修设备。凡此种种恰逢于七月,故血崩。

{window.open('http://service.t.sina.com.cn/share/share.php?url='+encodeURIComponent(location.href)+'&title='+encodeURIComponent('【黑七月得高温假与整车厂得大姨妈】黑七月者,逢七必跌。七月,华夏南北皆流火,工人阶级不堪其苦,故休假,谓之“高温假”,更助“黑七月”之“黑”也。大姨妈者,你懂得。车企亦患之,逢新车上市前,需调整产能;库存高企后,需降低风险;生产线高负荷,需检修设备。凡此种种恰逢于七月,故血崩。')+'&ralateUid=&searchPic=true&pic=http://i1.sinaimg.cn/qc/2014/0813/U9124P33DT20140813165322.png','_blank','width=615,height=505');})())

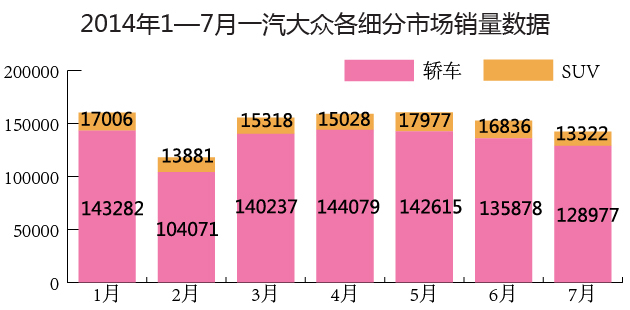

7月销量冠军一汽-大众在高温假中虽然销量环比有所下降,但冠军地位完全不受影响。

在上海大众朗逸跌出销量前五名的情况下,捷达、速腾补位,占据车型销量亚军、季军宝座,宝来也照常跻身车型销量前十名。

一汽-大众在冠军宝座上坐了太久,黑七月、反垄断神马都挡不住冠军的霸气。在反垄断的高潮中,新浪汽车欲采访部分车企高管,却得知,他们休假去鸟~~

上海通用在黑七月中保持稳定发挥。

今年以来,上海通用各种SUV集体发力。从数据中可以看出,虽然7月上海通用轿车销量与2月春节放假期间接近,但SUV销量却达到2月销量的两倍有余。

此外,新科鲁兹正在等待上市,但这不会给上海通用带来“大姨妈”,因为产能绰绰有余,不需要压缩其他产品的产量。

其实,上海通用的大姨妈是在12月,重要原因之一是美籍高管、工程师等等要回家过圣诞节。

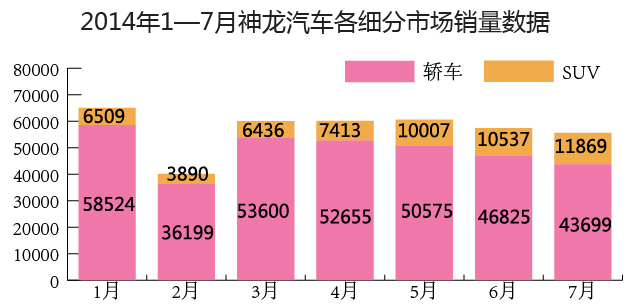

今年以来,神龙汽车在华销量开始猛增,7月与去年同期相比增加27.04%,这是在7月整个武汉汽车业早早放了高温假情况下的成绩。

新产品的增多赐予了神龙汽车力量,301迅速上量、2008及3008两款SUV也在上升。而即将带来的新一代408也很值得期待。

神龙将会继续在增长的路上走上去,产能尚未饱和,大姨妈仍遥遥无期。

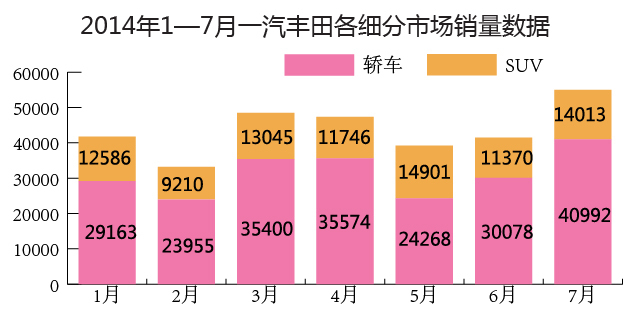

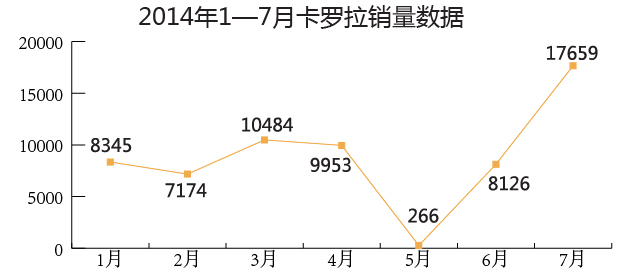

一汽丰田是日系车企中为数不多的黑七不黑的企业,7月创下了其上半年整体表现的新高。而新上市的卡罗拉可以说是其最大的驱动力。

SUV车型中新RAV4的销量已趋于平缓,稳定在月均1.4万台上下,而普拉多与兰德酷路泽的销售也是一如既往。

不过轿车方面的增量为一汽丰田上半年的业绩书写下了漂亮的一笔。通过柱状图可以看出,轿车的销售数字逐月攀升,无论是新威驰还是新卡罗拉,都在销量方面给出了满意的答卷。

尤其是卡罗拉车型,在上市不久即攀上万辆高峰,考虑到其销量爬坡周期,这款车型对于一汽丰田的贡献仍然后劲十足。

不过在锐志和皇冠车型的销售方面,一汽丰田仍面临困境。尽管两款车型都有着很强的产品力,但如何把这两款强力产品转化为销售业绩,考验着一汽丰田的智慧。

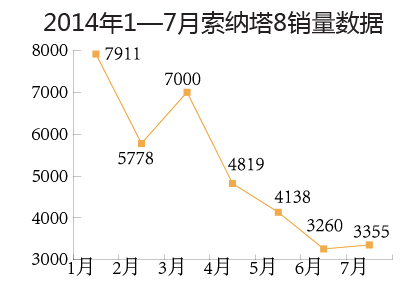

伴随着外形吸引力的衰退,索纳塔8的大幅下滑代表的是整个韩系汽车产品力的阵痛。

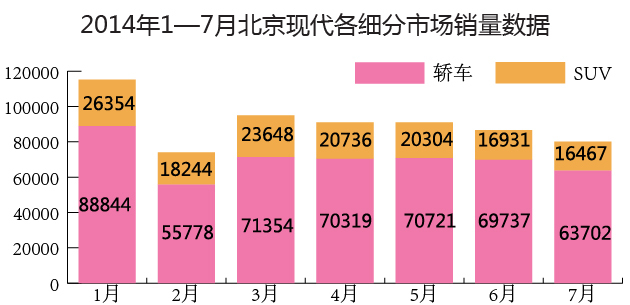

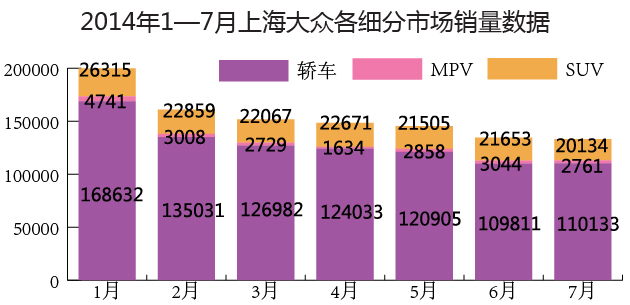

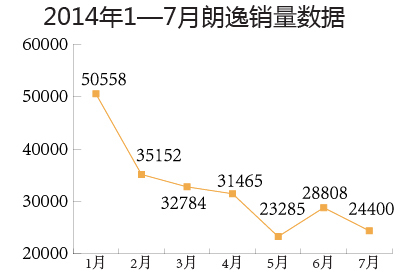

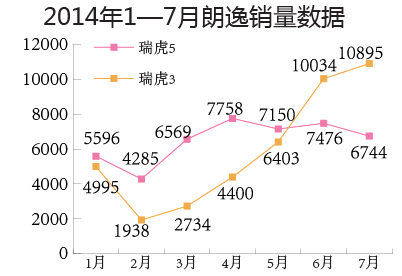

上海大众的大姨妈痛点在朗逸上体现出来。7月,或缘于朗逸换代排产的原因,朗逸跌出轿车销量前三名。仅销2.44万辆,排在轿车销量排名第五位。

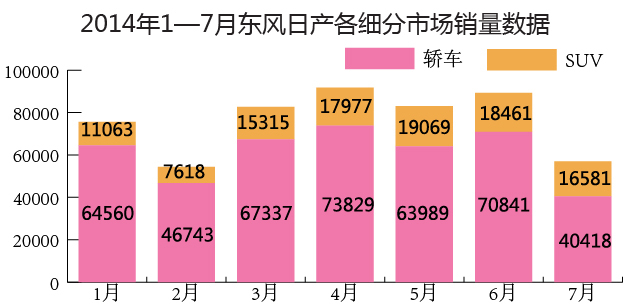

东风日产一直以来是日系车企中表现最为出众的,不过面对车企“大姨妈”——高温假的到来,也出现了一定的销量下滑,而厂商则是利用这个时间集中调整经销商的库存。

其SUV车型表现受到的影响相对较小,换代奇骏收到市场热捧而一举销量过万,成为了这一版块新的支撑点。

在轿车业务方面,诸如新世代天籁、新骐达、新轩逸等车型的表现都是不温不火,相对于兄弟品牌,后者的表现更加亮眼。

启辰品牌下,仅仅是50组合在前几个月便已实现销量过万,随着底价车型R30的上市,其销售数字的增幅会再创新高。与此同时,启辰品牌SUV也将在今年下半年上市,这一品牌估计不用多久,便会与日产品牌平分秋色。

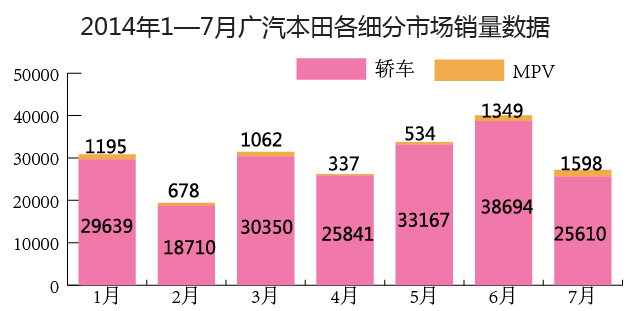

7月的广汽本田同样受到了“大姨妈”的影响,同时新奥德赛与缤智即将上市,都在一定程度上降低了广本的新车出厂量。

不过在终端销量上,雅阁的提升明显,在近几个月点头月销量都突破一万。来自丰田卡罗拉和雷凌的凶猛的营销攻势给了凌派实质性的打击。另一方面锋范车型已进入到生命周期的最后阶段,其销量已然惨淡,从当年的月销万辆下降到当前的不足三千。不过在明年,这样的趋势将会改变,换代风范将与凌派错开区间,相信也会有着不错的战绩。

歌诗图改款后,销量提升明显,在前几月已达到将近三千的佳绩。此外虽然新奥德赛并没有赶上七月的成绩单,但在市场反响方面收获不错的评价,预计在未来两到三个月内会逐渐发力。

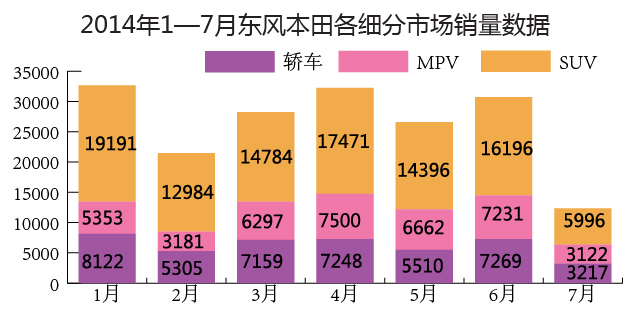

东风本田超乎寻常的腰斩式“暴跌”主要出于两方面原因,其一是新思域、改款思铭及新思铂睿即将上市,生产线正在进行调整。另一方面在减轻经销商库存压力,在新老交替之际给经销商充裕的调整时间。

目前东风本田唯一的SUV车型CR-V仍承担着较大的销量负担。下滑超过50%同样是为降低经销商库存,故而批售表现不理想。

轿车产品中,由于新思铂睿即将上市,老款车型已进入清库存阶段,所以轿车的主要贡献基本来自于思域车型。另一方面,即将上市的新思铂睿被东风本田寄予厚望,其高层曾公开誓言新思铂睿将达到老款销量的十倍。

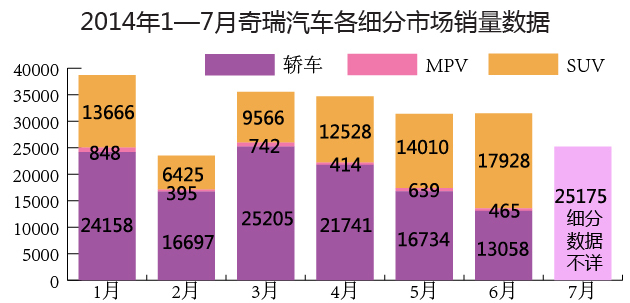

奇瑞SUV新老产品同时增长保障了奇瑞没有大幅下滑。而轿车领域的下跌幅度令人失望。

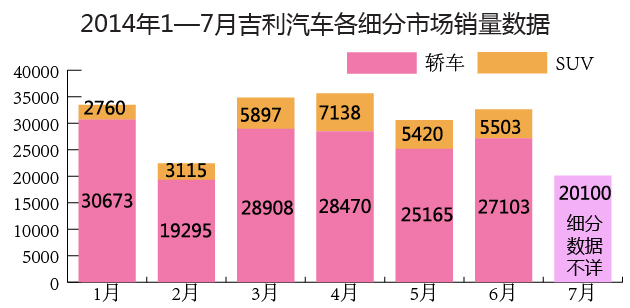

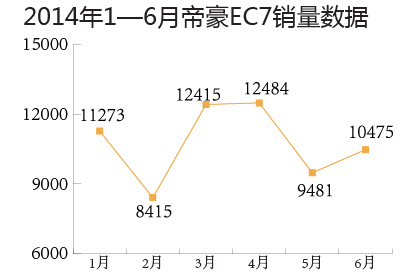

帝豪EC7一直是支撑吉利销量的根基。目前,帝豪EC7正在经换代,因此销量出现大幅下滑。

不过,与上面的部分车企相同,这也仅仅是批售表现,实际终端市场表现不会如此差。

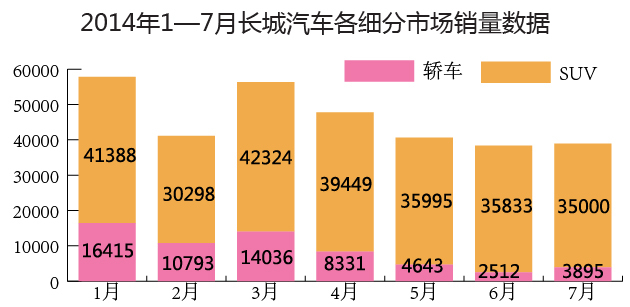

长城汽车7月乘用车销量同比下跌20.7%至3.93万辆。轿车是长城汽车销量下跌的主要因素,7月销量3895辆,同比暴跌68.6%。

然而,长城一直持续增长的SUV,7月销量也出现下滑走势,销量同比略降3.0%至3.54万辆。

哈弗H6继续保持高幅增长,同比增长40.0%至2.65万辆。但哈弗H8上市依然遥遥无期,这将严重影响业界及消费者对长城的预期。

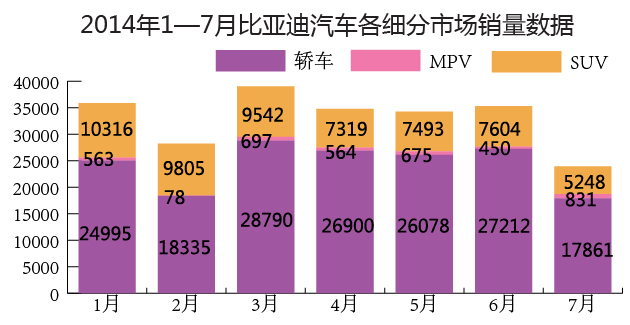

比亚迪的下滑主因在于传统能源汽车领域的产品线、产品定位不明确,产品定位重叠造成同质化竞争。

有“迪粉”批评建议:“车型有点多且乱,F3、L3完全可以合并成F3系,速锐和将要出来的G5一起归速锐系,S72.0T快点上市,思锐和G6归思锐系且B级车只出2.0以上车型。合并的新F3系以高性价比打造成热销车系为比亚迪赚足眼球创造口碑!”

“大姨妈”不可怕,它证明了成熟与成长。但是要积极调整状态、补充营养,才能早日迎来新增长。

还没有迎来“大姨妈”的车企不要太高兴,这说明“成长空间”还很大,要努力让这一天早日到来。而“大姨妈”过不去的车企们,这是病,得治!

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏