|

生产118.27万辆,销售119.2万辆,产销率为100.65%

今年是“十五”的第一年,国家宏观经济稳定发展,国家继续实施积极的财政政策,努力扩大内需,为我国汽车工业持续稳定发展创造了良好的前提条件。上半年,我国汽车工业经济运行平稳,质量提高,保持了与国民经济同步稳定增长的态势。汽车产销继续保持了2000年以来快速增长的势头,其主要情况如下:

一、汽车产销概述

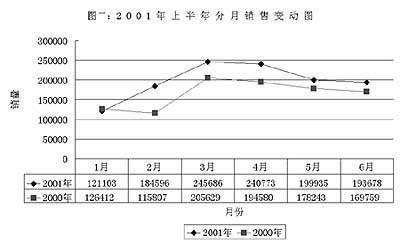

1.汽车产销保持高速增长,具有淡季不淡,旺季更旺的特征。上半年,汽车生产完成118.27万辆,同比增长15.80%,销售完成119.02万辆,同比增长20.69%。产销率为100.63%。6月份生产完成19.63万辆,销售完成19.37万辆,虽然与5月比产销下降,但与上年同比产销增长8.12%,14.09%。从汽车市场年度运行规律看,2月份本属销售淡季,但由于国家宏观形势(连续几年持续投资于基础设施建设,实施西部大开发政策,消费信贷政策的逐步完善等刺激了消费需求的增长)的影响,2月份产销同比增长幅度约60%,使今年一季度产销增速超过23%,这也是今年上半年不同于往年的一个显著特点;3、4月份的产销旺季,产销量均在24万辆左右,同比增长15%以上,这也是历史上从未有过的情况;5月份进入产销淡季,但月产销量仍保持了19万辆以上的较高水平,高于上年同期,与上年旺季持平。分月销量变动情况见图一:

2.柴油汽车增长强劲,柴油汽车比重明显提高。上半年,共生产柴油汽车37.86万辆,销售37.05万辆,同比增长27.25%和23.38%,明显高于汽油汽车11%的速度。其中:柴油载货车生产32.27万辆,同比增长26.99%,销售31.47万辆,同比增长21.89%。柴油客车生产5.59万辆,同比增长28.79%,销售5.58万辆,同比增长32.51%。柴油车占汽车总量的比重由上年同期的29.13提高到32.01,增长2.88个百分点。

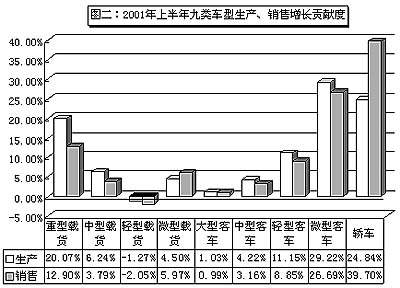

3.轿车、微型客车和重型载货车表现突出。从产销贡献度看,这三种车型是上半年对总体产销增长贡献最大的车型,其贡献度分别在13%至40%,三种车型合计近80%。各车型贡献度见图二:

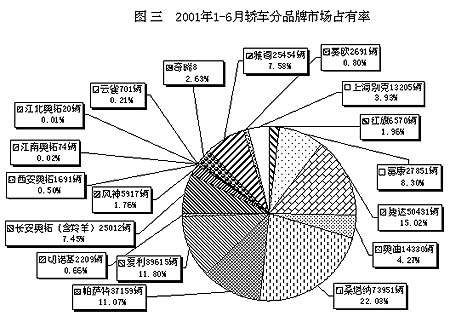

4.轿车产销总体高速增长,但各品牌竞争激烈,不同品牌、价位的轿车,产销情况不尽相同。上半年轿车生产完成32.53万辆,同比增长14.05%,销售完成34.52万辆,同比增长30.66%,产销率为106.12%。就车型大致从排量、价位分析,排量在2升至3升、价位在20至30万元的中高级轿车增长最快,扣出不可比因素,同比增长230%左右,如广州本田,去年上市的帕萨特B5,以及今年推出的风神,销售情况良好,基本上有效地满足了国内市场对中高档车的需求;排量在3升或价位在30至40万元左右的高级轿车增长30%左右,其中,奥迪轿车增长幅度较大;排量在1升至2升之间、价位在20万元以下、10万元以上的中级轿车与上年基本持平,捷达、富康销量同比增长18%;排量1升以下、价位在10万元之内的小排量轿车,由于多家轻客品牌参与竞争激烈,加上车型老化、有些品种达不到国家规定的环保要求,企业主动采取了限产、降价促销,其数据显示同比产量下降,销量上升。从上半年品牌轿车市场占有率分析,桑塔纳品牌仍位居第一,达22%,捷达轿车第二,为15.02%,夏利轿车第三,为11.8%。帕萨特轿车第四,为11.07%,富康轿车第五,为8.3%,广州本田第六,为7.58%,其余品牌轿车市场占有率均未超过5%。各品牌轿车市场占有率见图三:

5.载货汽车总体保持了较高的增长速度,重型载货车特别突出。但从5月份开始,受国家集中整顿运输市场治理超载的影响,重型、中型、轻型载货车产销有逐月回落趋势。上半年载货汽车产销同比分别增长12.34%、10.93%。特别需要指出的是,重型载货车需求迅猛增长已持续3年,基数在不断提高。2000年上半年产销同比分别增长70.87%、75.39%;1999年上半年产销同比分别增长33.51%、33.71%。今年上半年,重型载货车生产7.07万辆,销售6.51万辆,增长84.63%、68.03%。国家治理超载的是汽车工业得以持续健康发展的长期利好,但目前多数企业还不适应,对有些车型的影响很大。从5、6两月环比情况看,影响最大的是前4个月增长最迅猛的中型载汽车,5月份销量比4月下降35.63%,6月份比5月份下降23.28%。重型载货4月份影响较大,比3月下降25%,轻型载货两个月来,均以10%多的速度下降,载货汽车市场总体形势不容乐观。

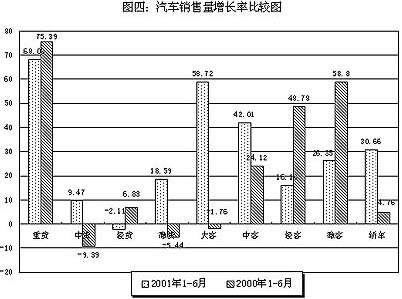

6.大客和中客增速加快,轻型和微型客车增速减缓,符合环保法规的微客新产品受到消费者青睐。上半年客车产销增长21.06%、24.03%,其中,大客和中客销量增速为58.72%、42.01%;轻型和微型客车增速为-2.11%、18.59%。公路建设速度的加快,运输道路的延长,引起客车需求增加;轻型客车下降的主要原因是由于连续几年的增长,特别是上年销量增长达49%,基数累计较高;微型客车增长的主要原因是上年推出的新产品,以其较高技术含量,已经得到了消费者的认可,进入市场成熟期,销量大升。如,松花江中意销量比上年增长69%,长安之星销量同比增长88%。各车型增长见图四:

7.万辆以上企业生产集中度略有提高,散乱状况还未得到遏止。以102家汽车企业集团(公司)统计口径,上半年,前17家企业生产超过万辆,生产量集中度92.79,与上年同期相比增长0.33个百分点;从上半年企业生产情况还可以看出,零产量的企业有20家,与上年同期12家比,增加8个企业。

二、行业经济效益情况

2001年1-5月份我国汽车工业行业企业经济效益水平稳定提高,重点汽车企业集团公司总体经营状况较好,主要表现为以下特点:

1.经济运行继续保持高速增长。1-5月,全行业实现产品销售收入1906亿元,同比增长25.47%;实现利润总额95.8亿元,同比增长59.34%,重点企业集团(公司)实现产品销售收入946.27亿元,同比增长27.71%;实现利润总额47.51亿元,同比增长55.19%。

2.企业流动资金周转速度加快,降成本获利能力逐月提高。从反映获利能力的相对指标看,1-5月份全行业企业成本费用利润率5.32%,比上年提高1.16个百分点;销售利润率5.03%,比上年提高1.07个百分点,流动资金周转率1.46次,比上年提高0.16次。以5月末与2月末数据比较,成本费用利润率增长1.8个百分点,销售利润率增长1.64个百分点。重点企业集团(公司)成本费用利润率5.38%,高于行业水平,比上年提高1.01个百分点;销售利润率5.02%,比上年提高0.89个百分点;流动资金周转率1.51次,高于行业水平,比上年提高0.23次。

3.重点汽车企业集团(公司)产成品存货继续下降。截至5月底,产成品存货123.83亿元,同比下降4.82%,与上月124.99亿元相比,减少1.16亿元。

4.重点汽车企业集团(公司)企业财务费用下降,利息支出减少,整体状况好于行业水平。1-5月份全行业财务费用同比下降11.88%,其中,利息支出同比下降9.8%;重点企业集团(公司)财务费用同比下降21.23%,其中,利息支出同比下降20.11%。 (中国汽车工业协会 朱一平)

《市场报》(2001年07月24日第十四版)

短信发送,浪漫搞笑言语传情

|