即便采取严厉的隔离措施,疫情的拐点还要等待很久。人们被迫呆在家里,市场和工业生产同时停摆。所有工业国家都被波及,全球价值2万亿美元的汽车价值链,遭遇二战后前所未有的重创。

即便采取严厉的隔离措施,疫情的拐点还要等待很久。人们被迫呆在家里,市场和工业生产同时停摆。所有工业国家都被波及,全球价值2万亿美元的汽车价值链,遭遇二战后前所未有的重创。

媒体不断刷新统计,全球关闭的整车厂和供应商工厂在一周前就达到3位数。无论主机厂商们宣布的期限有多久,其实大家都明白,真正的重启,必须等到疫情回落至“内部新增病例零增长”若干天。就像中国人做到的那样。在欧美疫情曲线还处于陡峭上升段的时候,急于盘点损失、调整今年的预测,都无太大意义。

即便疫情结束、生产重启,真正的麻烦才会到来。因为消费市场不会同时重启,丢失了工作、拿了数月底薪的人们,奢侈品的消费计划,是第一个要划掉的。在平时,汽车不等同于太阳镜、香水和瑞士滑雪,但此时它们都一样,是市场废墟的牺牲品。

2008年金融危机之后,美国的汽车销量连续两年每年跌20%,直到2011年才缓过来。这显然因为危机消灭而非推迟了需求。有人说美国当时已是存量市场,中国按人均拥有量来说,距离天花板还远得很。

但是,由于资源配置(环保、空间、能源)以及引发政策和管理问题,我们的天花板比发达国家低得多。

这一次,疫情和次生的、正在蔓延的全球危机,对全球汽车消费市场实施双重暴击。全球化时代开始之后,为历史首次。即便在采取强刺激政策下,全球汽车消费跌幅也将在20%以上,不设底线。

现在,所有跨国车企都已关闭欧洲工厂和绝大部分美国工厂。事实上,就算他们打算生产,也没有供应商配合,反过来也一样。

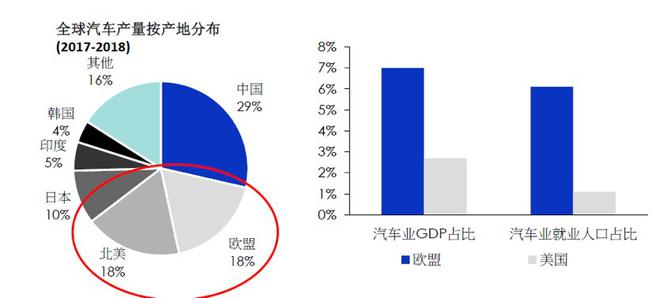

欧美相加汽车产量占到全球汽车产量的36%,这不仅意味着在疫情期间的停产会进一步削弱市场供给,即使在疫情消除后,受停产影响收入的1000万从业人员消费能力也将弱化。

人们通常把欧盟内部的供应链视为单一市场内部供应链。只有特殊时期才会发现,互相封锁边境割裂了成员国之间供应关系。

目前中国的整车企业复工率已经达到100%,Tier1供应商复工率95%。不过,复工不等于复产,更不等于恢复到正常的生产状态。我们同样有供应链重启问题。

在疫情之下,我们有机会观察到,对于中国车企来说,对跨国供应链的依赖达到什么样的程度。

先奉上结论:中国对跨国供应链的依赖程度低于5%,可以说微乎其微。这意味着国外供应商停产、跨境物流停顿,我们可以轻松应对。这5%,也能找到替代供应商,只不过需要付出一点时间成本。

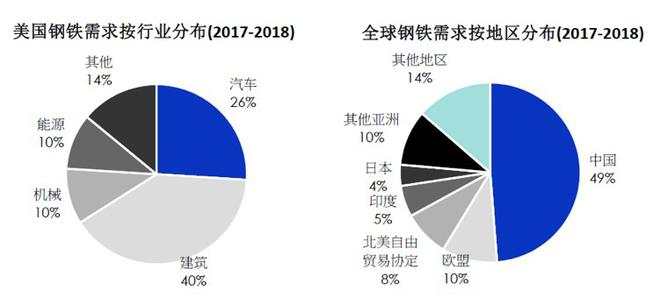

以汽车产业链相对底层的钢铁行业为例,目前全球12%-13%的钢铁产量供给汽车行业,美国则达到26%。受疫情影响的钢铁行业停产,将会在更长的时间内作为疫情次生影响波及汽车行业。

但中国的好处是,虽然国内钢铁需求巨大,占到全球49%,但供给能力同样巨大。根据中国钢铁工业协会的数据,早在2005年,中国汽车用钢的国产化率已经达到90%以上。

中国作为制造业大国“品类齐全”的产业积累,在疫情后的产业恢复中将成为核心优势。

2019年,中国汽车零部件销售额数据尚未出来,估算有4.2万亿元左右,比2018年4.38万亿元降低4.1%,刚好是整车销量跌幅的一半。它体现了供应链自身的“传导钝化”规律。

2019年,零部件企业出口额超过600亿美元,较2018年增长8.9%。其中外资企业在华子公司对外出口占据了40%。而进口则刚过300亿美元,只及国内零部件销量的5%。

另一个因素不容忽视。那就是所有全球排名前50位的Tier1、Tier2零配件供应商,都在中国建厂。他们基于成本原则(主要是规避关税和降低生产成本)进行了大规模的本地化部署。单是前10名Tier1巨头,在中国部署的生产厂和研发机构超过400家。其中博世在华拥有59家企业,数量最多。

因此,就算核心供应商名单里充斥着外国公司,实际上都实现了本地化供应。

对于包括特斯拉在内的汽车新秀而言,由于软件系统的增加,势必降低对于零部件供应体系的依赖。

2019年12月,特斯拉在上海提前试生产,初期零部件国产化率只有30%-40%,基本可以算KD生产模式。但特斯拉官方称,在今年年底,国产化率将达到100%。这种表态是有一定底气,因为特斯拉的核心技术,包括车机系统、自动驾驶系统、BMS等都偏软件,基本不需要工厂生产。而集成电路供应商意法半导体,实际由中国伙伴英博尔供货,而电池则有LG入华保障。至于旭硝子的车顶玻璃、海拉的大灯,都能轻易找到替代供应商。换言之,全球疫情将加速特斯拉推动国产供应链计划。

至于国内创业公司小鹏汽车,供应链是充分“国际化”的。英飞凌提供电机控制器。自动驾驶组件由博世、赛德西威、英伟达、LG供货。制动、悬挂供应商为布雷博、采埃孚、萨克斯、拓普。更不要提马勒的空调、丹拿的音响、博世的电子水泵。实际上,除了高通的芯片为纯进口、暂时很难替代之外,所有这些供应商均在国内供货。而芯片因为体积小,价值高,保存容易,整车厂商可以大批囤货。

即使对于中国的那些传统主机厂而言,忧虑程度也没有那么严重。以北京奔驰C200L为例。Tier1供应商中,舍弗勒、马勒、江森自控、伟巴斯特、博世、采埃孚、康迪泰克、蒂森克虏伯、旭硝子……,完全是对全球前20名供应商名单的复制。

在2010年前,北京奔驰的国产化率徘徊在60%以下,但2015年就实现80%,现在则近乎100%,原因就在于跨国供应商产能的本地化。在关键零部件上,整车厂也逐渐拥有了“B选项”。后者采取小批量供货方式,整车厂随时保留追加订单的权力,就像特斯拉对宁德时代的非保障合作方式一样。

零部件企业停产一览

按照国家部门对于合资企业的国产化率要求,跨国品牌的合资车型基本不会受到太大影响。事实上,中国目前拥有1.3万家规模零部件供应商,在全球零部件供应体系中占据重要角色。而一个特殊的区域,就在于湖北地区,据不完全统计,湖北有1300家零部件企业,是供应商最集中的区域之一。随着湖北除武汉外交通逐渐恢复(武汉4月8日解禁),供应商势必重新活跃起来,可以100%完成进口零部件替代。这无疑也是一个利好消息。

一个略显玩笑但颇有道理的说法则是,武汉集中了一大批零部件行业主力,再不复工,全国整车企业就要玩不转了。

鉴于海外疫情的汹涌,以及发达国家“小政府”和去工业化的应对乏力,可以预料,其疫情的长尾效应,将远大于我国。问题则是,跨国整车厂商会不会调整全球产能部署?

欧美车企、零配件商停工状态(分品牌)

举例来看,美国南卡罗来纳州斯帕坦堡工厂,是宝马全球最大的整车厂,产能约45万辆,包括X3、X5、X7等SUV。其中70%用于出口,其中1/3销往中国。截至发稿日,该工厂尚未停产。不过,即便州政府不下令停产,预计到4月3日生产线也将空转,原因很简单,位于欧洲的发动机和变速箱工厂都已停产。资料显示,目前该厂的关键零配件库存还能支持不到两周,其复产时间还取决于欧洲,只是后者的情况很不乐观。届时,在该工厂生产的所有车型都将受到影响。

也许宝马高层很难下决心,将受中国市场欢迎的X5产能移往中国,因为供应链的重新部署需要更长时间,想要摆脱对欧洲零部件的依赖,时间很可能长达1年之久。如果在此之前疫情结束,这种调整从战略上讲得不偿失。

2019年,宝马在中国收获创纪录的72.36万辆销量,中国市场对X5的上升曲线正趋于平缓。相反,沈阳铁西工厂增加X3的产能倒是很方便。因为该厂正重新回到两班倒的正常生产节奏。

而2019年斯帕坦堡工厂新增的X7,与X5、X6共线生产,是该厂第一个根据客户要求定制生产的首款车型。为此宝马投巨资改造了该厂生产线,以实现“柔性生产”。因此,这部分产能很难转移,那些在定制X7的中国客户,什么时候拿到车不确定因素太多。

可以判断,跨国厂商不会因为疫情进行“全新”产能部署,但有可能调整既有产能,前提是疫情在今年结束。不过中美之间还存在不稳定的关税协议,这给中国向美国出口整车造成困扰。

和美国相比,因为政策和市场纵深两大因素,中国的整车和零部件生产,,内生性更明显,在产能上可以自给自足。特殊时期,这一点成了关键优势。疫情对跨国厂商的全球产能配置的影响,很可能不如想象的大。

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)