汽车保险费率的模式

一、保险费率的概念

保险费率:依照保险金额计算保险费的比例,通常以千分率(‰)来表示。

保险金额:简称保额,保险合同双方当事人约定的保险人于保险事故发生后应赔偿(给付)保险金的限额,它是保险人据以计算保险费的基础。

保险费:简称保费,是投保人参加保险时所交付给保险人的费用。

在市场经济条件下,价值价格规律的核心是使价格真实地反映价值,从而体现在交易过程中公平和对价的原则。但是,如何才能够实现这一目标,从被动的角度出发,可以通过市场适度和有序的竞争实现这一目标,但这往往需要付出一定的代价。从主动和积极的角度出发,保险人希望能够在市场上生存和发展,就必须探索出确定价格的科学和合理的模式。

就汽车保险而言,保险人同样希望保费设计得更精确、更合理。在不断的统计和分析研究中,人们发现影响汽车保险索赔频率和索赔幅度的危险因子很多,而且影响的程度也各不相同。每一辆汽车的风险程度是由其自身风险因子综合影响的结果,所以,科学的方法是通过全面综合地考虑这些风险因子后确定费率。

通常保险人在经营汽车保险的过程中将风险因子分为两类:

(1)与汽车相关的风险因子,主要包括汽车的种类、使用的情况和行驶的区域等。

(2)与驾驶人相关的风险因子,主要包括驾驶人的性格、年龄、婚姻状况、职业等。

由此各国汽车保险的费率模式基本上可以划分为两大类,即从车费率模式和从人费率模式。

从车费率模式是以被保险车辆的风险因子为主作为确定保险费率主要因素的费率确定模式。

从人费率模式是以驾驶被保险车辆人员的风险因子为主作为确定保险费率主要因素的费率确定模式。

二、从车费率模式

从车费率模式是指在确定保险费率的过程中主要以被保险车辆的风险因子作为影响费率确定因素的模式。目前,我国采用的汽车保险的费率模式就属于从车费率模式,影响费率的主要因素是被保险车辆有关的风险因子。

现行的汽车保险费率体系中影响费率的主要变量为车辆的使用性质、车辆生产地和车辆的种类:

(1)根据车辆的使用性质划分:营业性车辆与非营业性车辆。

(2)根据车辆的生产地划分:进口车辆与国产车辆。

(3)根据车辆的种类划分:车辆种类与吨位。

除了上述的3个主要的从车因素外,现行的汽车保险费率还将车辆行驶的区域作为汽车保险的风险因子,即按照车辆使用的不同地区,适用不同的费率,如在深圳和大连采用专门的费率。

从车费率模式具有体系简单,易于操作的特点,同时,由于我国在一定的历史时期被保险的车辆绝大多数是“公车”,驾驶人与车辆不存在必然的联系,也就不具备采用从人费率模式的条件。随着经济的发展和人民生活水平的提高,汽车正逐渐进入家庭,2003年各保险公司制定并执行的汽车保险条款,就开始采用从人费率模式。

从车费率模式的缺陷是显而易见的,因为在汽车的使用过程中对于风险的影响起到决定因素的是与车辆驾驶人有关的风险因子。尤其是将汽车保险特有的无赔偿优待与车辆联系,而不是与驾驶人联系,显然不利于调动驾驶人的主观能动性,其本身也与设立无赔偿优待制度的初衷相违背。

三、从人费率模式

从人费率模式是指在确定保险费率的过程中主要以被保险车辆驾驶人的风险因子作为影响费率确定因素的模式。目前,大多数国家采用的汽车保险的费率模式均属于从人费率模式,影响费率的主要因素是与被保险车辆驾驶人有关的风险因子。

各国采用的从人费率模式考虑的风险因子也不尽相同,主要有驾驶人的年龄、性别、驾驶年限和安全行驶记录等。

(1)根据驾驶人的年龄划分:通常将驾驶人按年龄划分为三组,第一组是初学驾驶,性格不稳定,缺乏责任感的年轻人;第二组是具有一定驾驶经验,生理和心理条件均较为成熟,有家庭和社会责任感的中年人;第三组是与第二组情况基本相同,但年龄较大,所以,反应较为迟钝的老年人。通常认为第一组驾驶人为高风险人群,第三组驾驶人为次高风险人群,第二组驾驶人为低风险人群。至于三组人群的年龄段划分是根据各国的不同情况确定的。

(2)根据驾驶人的性格划分:男性与女性。研究表明女性群体的驾驶倾向较为谨慎,为此,相对于男性她们为低风险人群。

(3)根据驾驶人的驾龄划分:驾龄的长短可以从一个侧面反映驾驶人员的驾驶经验,通常认为从初次领证后的1~3年为事故多发期。

(4)根据安全记录划分:安全记录可以反映驾驶人的驾驶心理素质和对待风险的态度,经常发生交通事故的驾驶人可能存在某一方面的缺陷。

从以上对比和分析可以看出从人费率相对于从车费率具有更科学和合理的特征,所以,我国正在积极探索,逐步将从车费率的模式过渡到从人费率的模式。

四、基本险和附加险保费的计算方法

(一)车辆损失险和第三者责任险保费的计算

1. 车辆损失险的保费计算

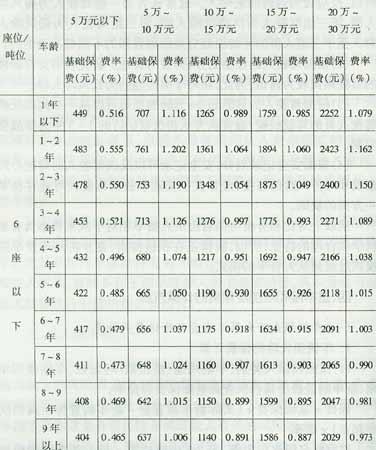

(1)按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、新车购置价所属档次查找基础保费和费率;

保费=基础保费+(实际新车购置价-新车购置价所属档次的起点)×费率

以家庭自用汽车为例,表中横栏第一行为新车购置价档次,共分5个档次:5万元以下、5万~10万元,10万~15万元、15万~20万元、20万~30万元。每个档次对应的基础保费是该档次的最低保费(档次起点对应的保费),费率是实际新车购置价与档次起点的差额部分的费率。

家庭自用汽车损失保险费率表(局部) 表71

保费的计算方法举例说明如下:

例1:假定某投保车辆的车龄为4~5年、新车购置价为20万元,则其所属的新车购置价档次为20万~30万元档(档次分段含起点不含终点),在费率表上查得对应的基础保费为2166元,而实际新车购置价恰好为档次的起点(20万元),则该车辆的保费就是2166元。

例2:假定另一投保车辆的车龄为4~5年、新车购置价为25万元,则其所属的新车购置价档次同样为20万~30万元档;在费率表上查得对应的基础保费为2166元,费率为1. 038%;保费=2166+(25万元-20万元)×1. 038%=2685元。

(2)如果投保人选择不足额投保,即保额小于新车购置价,保费应作相应调整,计算公式为:

保费=(0.05+0.95×保额/新车购置价)×足额投保时的标准保费

(3)36座以上营业客车新车购置价低于20万元的,按照20~36座营业客车对应档次的保险费计收;

(4)挂车保险费按同吨位货车对应档次保险费的50%计收。

2. 第三者责任险的保费计算

(1)按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、责任限额直接查找保费;

(2)挂车保险费按2吨以下货车计收(责任限额统一为5万元)。

|

不支持Flash

|